Jak wymazać długi szpitalne?

W pierwszych siedmiu miesiącach 2025 r. w podmiotach podległych Urzędowi Marszałkowskiemu Województwa Wielkopolskiego w Poznaniu odnotowano pogorszenie wyników finansowych, głównie za sprawą nieuregulowanych przez Narodowy Fundusz Zdrowia nadwykonań. W skrócie – gdyby płatnik płacił, większość jednostek miałaby dodatni wynik na działalności podstawowej.

- Jakie finanse miały samodzielne publiczne zakłady opieki zdrowotnej podległe Urzędowi Marszałkowskiemu Województwa Wielkopolskiego w Poznaniu na koniec lipca 2025 r.?

- Placówki te wygenerowały łącznie stratę z podstawowej działalności operacyjnej o wartości ok. 111,5 mln zł

- Łączna wartość zobowiązań długoterminowych i krótkoterminowych wyniosła ok. 486,0 mln zł, z czego ok. 2,7 mln zł stanowiły zobowiązania wymagalne

- To trzy dane z kilkudziesięciu, o których można przeczytać w „Menedżerze Zdrowia” – w analizie Piotra Magdziarza, specjalisty do spraw restrukturyzacji szpitali, zarządzającego w Formedis Medical Management & Consulting

- Ekspert zwraca uwagę, że finanse byłyby zdecydowanie lepsze, gdyby płatnik płacił za nadwykonania

- Tak szczegółowe analizy – jak ta poniżej – tylko w „Menedżerze Zdrowia”

„Menedżer Zdrowia” opublikował raport, z którego wynika, jakie przychody, koszty, zobowiązania (w tym te wymagalne) miały samodzielne publiczne zakłady opieki zdrowotnej podległe Urzędowi Marszałkowskiemu Województwa Wielkopolskiego w Poznaniu – więcej w tekście „Szpital duży, szpital mały – oba z kasą problem miały”.

Kontynuuję sprawę, publikując analizę sytuacji finansowych samodzielnych publicznych zakładów opieki zdrowotnej podległych Samorządowi Województwa Wielkopolskiego, to jest:

- Wielkopolskiego Centrum Onkologii im. Marii Skłodowskiej-Curie w Poznaniu,

- Szpitala Wojewódzkiego w Poznaniu,

- Wojewódzkiego Szpitala Zespolonego im. dr. Romana Ostrzyckiego w Koninie,

- Wojewódzkiego Szpitala Zespolonego im. Ludwika Perzyny w Kaliszu,

- Wojewódzkiego Szpitala Wielospecjalistycznego im. dr. Jana Jonstona w Lesznie,

- Specjalistycznego Zespołu Opieki Zdrowotnej nad Matką i Dzieckiem w Poznaniu,

- Wielkopolskiego Centrum Pulmonologii i Torakochirurgii im. Eugenii i Janusza Zeylandów,

- Wojewódzkiego Szpitala dla Nerwowo i Psychicznie Chorych „Dziekanka” im. Aleksandra Piotrowskiego w Gnieźnie,

- Wojewódzkiej Stacji Pogotowia Ratunkowego w Poznaniu,

- Wielkopolskiego Centrum Neuropsychiatrycznego im. Oskara Bielawskiego w Kościanie,

- Wielkopolskiego Ośrodka Reumatologicznego im. dr. Wiesława Romanowskiego w Śremie,

- Wojewódzkiego Specjalistycznego Zespołu Zakładów Opieki Zdrowotnej Chorób Płuc i Gruźlicy w Wolicy,

- Zakładu Opiekuńczo-Leczniczego w Śremie,

- Wojewódzkiego Ośrodka Terapii Uzależnień i Współuzależnienia w Charcicach,

- Centrum Rehabilitacji im. prof. Mieczysława Walczaka w Osiecznej,

- Wielkopolskiego Centrum Medycyny Pracy,

- Poznańskiego Ośrodka Zdrowia Psychicznego.

Sytuację finansową osiągniętą w 2024 r. przez samodzielne publiczne zakłady opieki zdrowotnej podległe Samorządowi Województwa Wielkopolskiego, na tle tzw. szpitali marszałkowskich z innych województw, należy ocenić pozytywnie – piętnaście z siedemnastu jednostek osiągnęło dodatni wynik finansowy netto. Jednak w pierwszych siedmiu miesięcach 2025 r. [dalej „7M2025 r.” – red.] odnotowano pogorszenie wyników finansowych, głównie za sprawą nieuregulowanych przez NFZ nadwykonań. Uregulowanie należności umożliwiłoby większości podmiotów utrzymanie dodatniego wyniku na działalności podstawowej.

Sytuacja na poziomie wyniku finansowego netto jest korzystniejsza dzięki wygenerowanym przez poszczególne SPZOZ-y pozostałym przychodom operacyjnym oraz ograniczonej skali kosztów finansowych. Tym samym, pomimo trudności w finansowaniu świadczeń bieżących, budżety jednostek są stabilizowane pieniędzmi z działalności innej niż podstawowa.

Zadłużenie szpitali utrzymuje się na stosunkowo wysokim poziomie, ale jednocześnie udział zobowiązań wymagalnych pozostaje niewielki, co świadczy o zachowanej płynności i kontroli nad terminowością spłat. Warto też podkreślić wysoki poziom posiadanych przez SPZOZ-y należności oraz że istotna część należności to środki nieprzeterminowane.

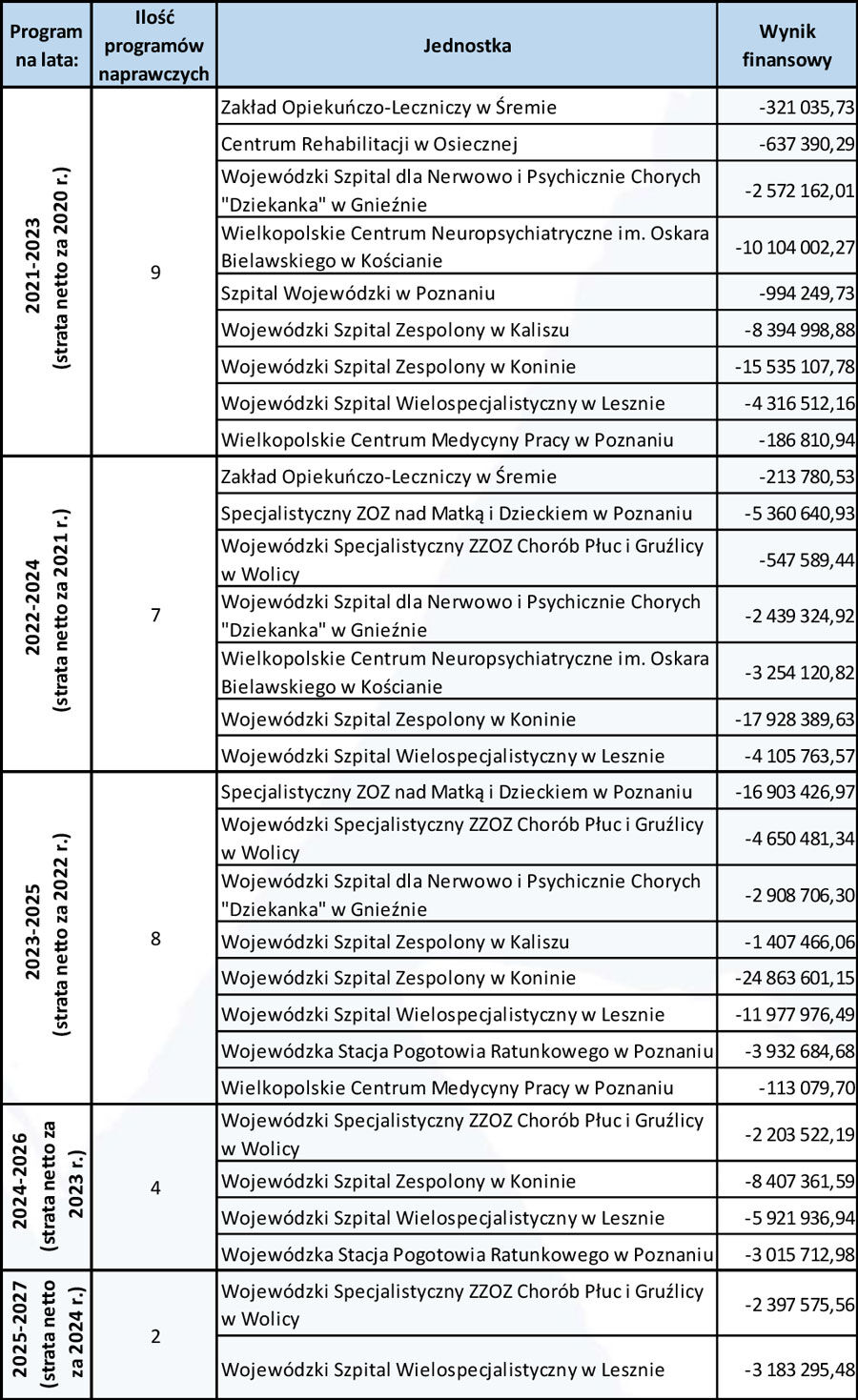

Analiza danych finansowych poszczególnych SPZOZ w latach 2020–2024 oraz w 7M2025 r. wykazała, że ich sytuacja finansowa jest zróżnicowana. Część z nich w całym analizowanym okresie lat 2020–2024 oraz w 7M2025 r. generowała zyski na poziomie wyniku finansowego netto, część straty na analogicznym poziomie we wcześniejszych latach analizy, w wyniku opracowania programów naprawczych i po wdrożeniu zawartych w nich działań restrukturyzacyjnych osiągnęła zysk na poziomie wyniku netto.

W 2020 r. dziewięć z siedemnastu SPZOZ-ów podległych Samorządowi Województwa Wielkopolskiego wytworzyło straty na poziomie wyniku finansowego netto. W 2021 r. ich liczba (SPZOZ-ów, które wygenerowały straty na poziomie wyniku finansowego netto) zmalała do siedmiu, by w 2022 r. ponownie wzrosnąć – do ośmiu, następnie w 2023 r. znacznie zmaleć do czterech i ostatecznie osiągnąć w 2024 r. liczbę zaledwie dwóch.

We wszystkich analizowanych latach 2020–2024 zysk na poziomie wyniku finansowego netto wygenerowały:

- Wielkopolskie Centrum Onkologii im. Marii Skłodowskiej-Curie w Poznaniu,

- Wielkopolskie Centrum Pulmonologii i Torakochirurgii im. Eugenii i Janusza Zeylandów

w Poznaniu, - Wielkopolski Ośrodek Reumatologiczny im. dr. Wiesława Romanowskiego w Śremie,

- Wojewódzki Ośrodek Terapii Uzależnień i Współuzależnienia w Charcicach,

- Poznański Ośrodek Zdrowia Psychicznego w Poznaniu.

Należy dodać, że z tych pięciu podmiotów leczniczych tylko Wielkopolskie Centrum Pulmonologii i Torakochirurgii im. Eugenii i Janusza Zeylandów wykazało w 7M2025 r. stratę (ok. 21,2 mln zł) na poziomie wyniku finansowego netto (jednocześnie posiadało ok. 13,8 mln zł niezapłaconych przez NFZ nadwykonań).

Analiza danych finansowych wykazała, że częstym przypadkiem jest sytuacja, w której SPZOZ generuje stratę z podstawowej działalności operacyjnej i jednocześnie – dzięki pozostałym przychodom operacyjnym – zysk na poziomie wyniku finansowego netto.

Negatywnym zjawiskiem jest fakt, że pięć z siedemnastu SPZOZ wygenerowało w 2024 r. zysk na poziomie wyniku finansowego netto, by w 7M2025 r. na tym samym poziomie mięć straty – jeszcze raz podkreślę, że w wielu przypadkach przyczyną strat na poziomie wyniku finansowego z podstawowej działalności operacyjnej, były zrealizowane, a niezapłacone przez NFZ nadwykonania.

Podsumowując 7M2025 r.:

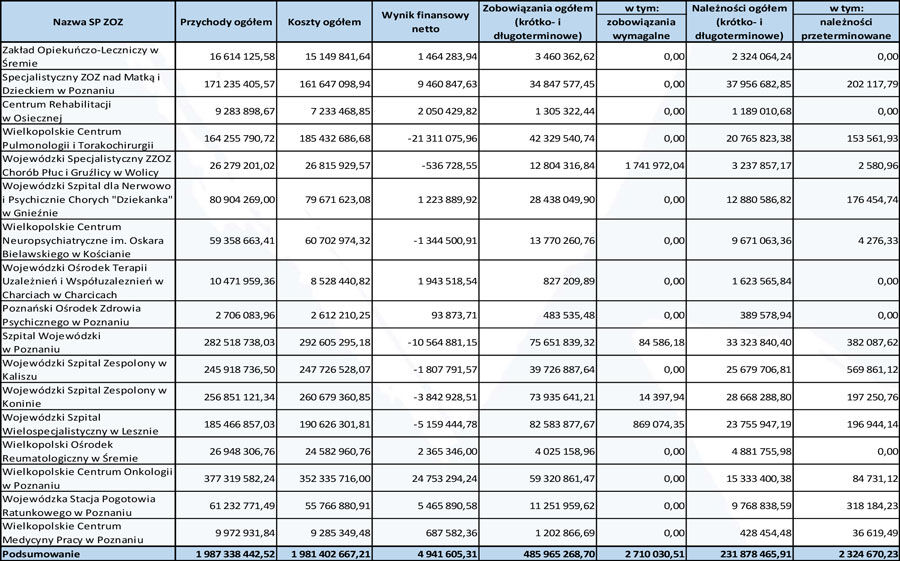

- Przychody ogółem osiągnięte przez SPZOZ-y wyniosły 1987,3 mln zł. Największą wartość przychodów ogółem wygenerowało Wielkopolskie Centrum Onkologii im. Marii Skłodowskiej-Curie – 377,3 mln zł, a najniższe Poznański Ośrodek Zdrowia Psychicznego – 2,7 mln zł.

- Przychody z podstawowej działalności operacyjnej (ze sprzedaży) osiągnięte przez SPZOZ-y osiągnęły 1857,8 mln zł. Największą wartość przychodów ogółem miało Wielkopolskie Centrum Onkologii im. Marii Skłodowskiej-Curie – 340,9 mln zł, a najniższą Poznański Ośrodek Zdrowia Psychicznego – 2,5 mln zł.

- Przychody osiągnięte z umów z NFZ przez SPZOZ-y wyniosły 1745,7 mln zł. Największą wartość wygenerowało Wielkopolskie Centrum Onkologii im. Marii Skłodowskiej-Curie – 335,1 mln zł, a najniższą Poznański Ośrodek Zdrowia Psychicznego – 1,5 mln zł. Tylko Wielkopolskie Centrum Medycyny Pracy nie miało przychodów z NFZ.

- Wskaźnik udziału przychodów osiągniętych ze współpracy z NFZ w przychodach z podstawowej działalności operacyjnej dla wszystkich SPZOZ-ów to 94,0 proc. i był najwyższy w przypadku Wojewódzkiego Ośrodka Terapii Uzależnień i Współuzależnienia w Charcicach (ok. 99,3 proc.), a najniższy w przypadku Poznańskiego Ośrodka Zdrowia Psychicznego (58,9 proc.).

- SPZOZ-y do końca analizowanego 7M2025 r. nie otrzymały zapłaty z NFZ za zrealizowane nadwykonania o łącznej wartości ok. 68,7 mln zł. To stanowiło 3,9 proc. ogółu przychodów z NFZ osiągniętych przez SPZOZ-y w 7M2025 r.

- Najwyższą wartość niezapłaconych przez NFZ nadwykonań posiadał Wojewódzki Szpital Zespolony w Koninie (14,7 mln zł). Niezapłaconych nadwykonań nie posiadały: Wielkopolskie Centrum Onkologii im. Marii Skłodowskiej-Curie, Specjalistyczny Zespół Opieki Zdrowotnej nad Matką i Dzieckiem w Poznaniu, Wojewódzki Specjalistyczny Zespół Zakładów Opieki Zdrowotnej Chorób Płuc i Gruźlicy w Wolicy, Wojewódzka Stacja Pogotowia Ratunkowego w Poznaniu.

- Najwyższą wartość wskaźnika udziału niezapłaconych przez NFZ nadwykonań, w wartości przychodów osiągniętych z NFZ wykazało Centrum Rehabilitacji w Osiecznej (25,6 proc.), a najniższą Wojewódzki Ośrodek Terapii Uzależnień i Współuzależnienia w Charcicach (0,6 proc.).

- SPZOZ-y wygenerowały łącznie koszty podstawowej działalności operacyjnej o wartości 1969,3 mln zł, z czego najwyższe wygenerowało Wielkopolskie Centrum Onkologii Marii Skłodowskiej-Curie w Poznaniu (352,3 mln zł), najniższe – Poznański Ośrodek Zdrowia Psychicznego (2,6 mln zł).

- Wskaźnik udziału wartości kosztów podstawowej działalności operacyjnej w przychodach ze sprzedaży, powiększonych o wartość zrealizowanych, a niezapłaconych przez NFZ nadwykonań, dla wszystkich analizowanych SPZOZ-ów wyniósł 107,9 proc. Najwyższy wskaźnik wygenerowało Wielkopolskie Centrum Medycyny Pracy (211,8 proc.), najniższy – Wojewódzki Ośrodek Terapii Uzależnień i Współuzależnienia w Charcicach (86,1 proc.).

- SPZOZ-y wygenerowały łącznie stratę z podstawowej działalności operacyjnej o wartości 111,5 mln zł, z czego najwyższą stratę na analogicznym poziomie wygenerował Szpital Wojewódzki w Poznaniu – 26,3 mln zł (przy czym szpital miał niezapłacone nadwykonania w kwocie 12,0 mln zł), a najwyższy zysk Specjalistyczny Zespół Opieki Zdrowotnej nad Matką i Dzieckiem w Poznaniu – 3,3 mln zł (przy czym szpital nie posiadał niezapłaconych nadwykonań).

- Łączna wartość zobowiązań długoterminowych i krótkoterminowych analizowanych SPZOZ-ów wyniosła 486,0 mln zł, z czego tylko 2,7 mln zł stanowiły zobowiązania wymagalne. Najwyższą wartość zobowiązań ogółem posiadał Wojewódzki Szpital Specjalistyczny w Lesznie (82,6 mln zł), a najniższe Poznański Ośrodek Zdrowia Psychicznego (483,5 tys. zł). Najwyższą wartość zobowiązań wymagalnych miał Wojewódzki Specjalistyczny Zespół Zakładów Opieki Zdrowotnej Chorób Płuc i Gruźlicy w Wolicy (1,7 mln zł).

- Łączna wartość należności ogółem posiadanych przez analizowane SPZOZ-y wyniosła 231,9 mln zł, z czego 2,3 mln zł stanowiły należności przeterminowane. Najwyższą wartość należności posiadał Specjalistyczny Zespół Opieki Zdrowotnej nad Matką i Dzieckiem w Poznaniu (38,0 mln zł), a najniższą – Poznański Ośrodek Zdrowia Psychicznego (382,1 tys. zł). Najwyższą wartość należności przeterminowanych miał Wojewódzki Szpital Zespolony w Kaliszu (570 tys. zł).

- Analizowane SPZOZ-y wygenerowały wskaźnik udziału zobowiązań ogółem pomniejszonych o należności nieprzeterminowane, w przychodach z podstawowej działalności operacyjnej na poziomie ok. 13,8 proc. Najwyższą wartość osiągnął Wojewódzki Specjalistyczny Zespół Zakładów Opieki Zdrowotnej Chorób Płuc i Gruźlicy w Wolicy (plus 39,2 proc.), najniższą – Wojewódzki Ośrodek Terapii Uzależnień i Współuzależnienia w Charcicach (minus 8,1 proc.).

Dane, dane i jeszcze raz dane

Szczegółową analizę poszczególnych podmiotów leczniczych podległych Samorządowi Województwa Wielkopolskiego przedstawiam poniżej.

- Wielkopolskie Centrum Onkologii im. Marii Skłodowskiej-Curie w Poznaniu

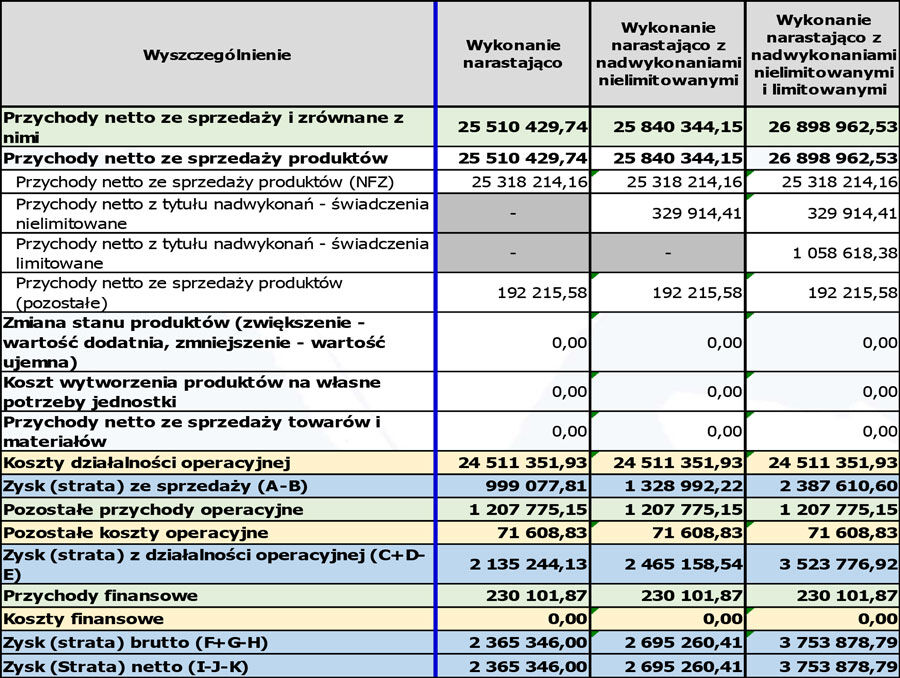

Wielkopolskie Centrum Onkologii w Poznaniu w analizowanym okresie (lata 2020–2024) miało dodatnie wyniki finansowe netto – co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych.

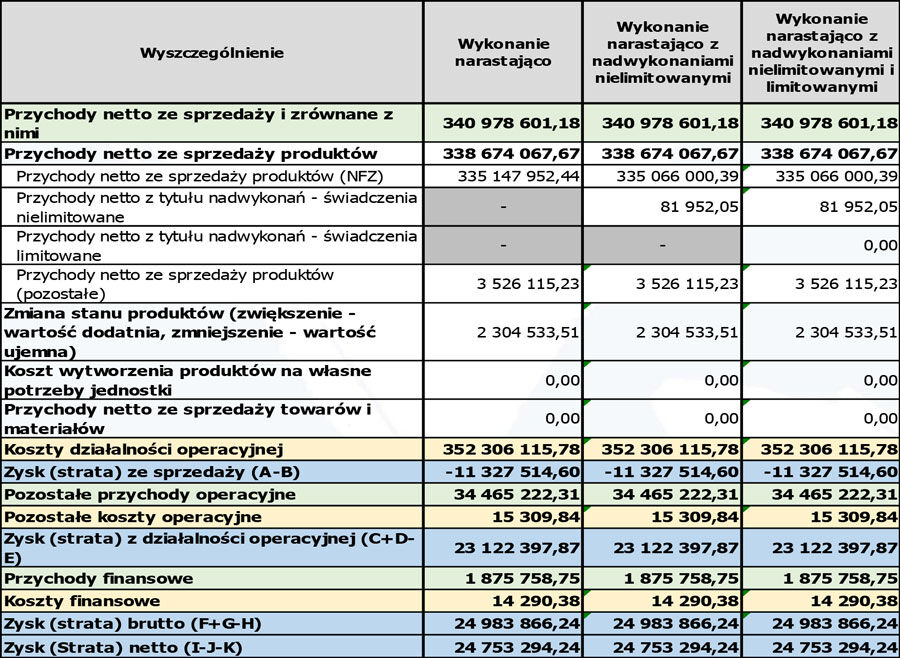

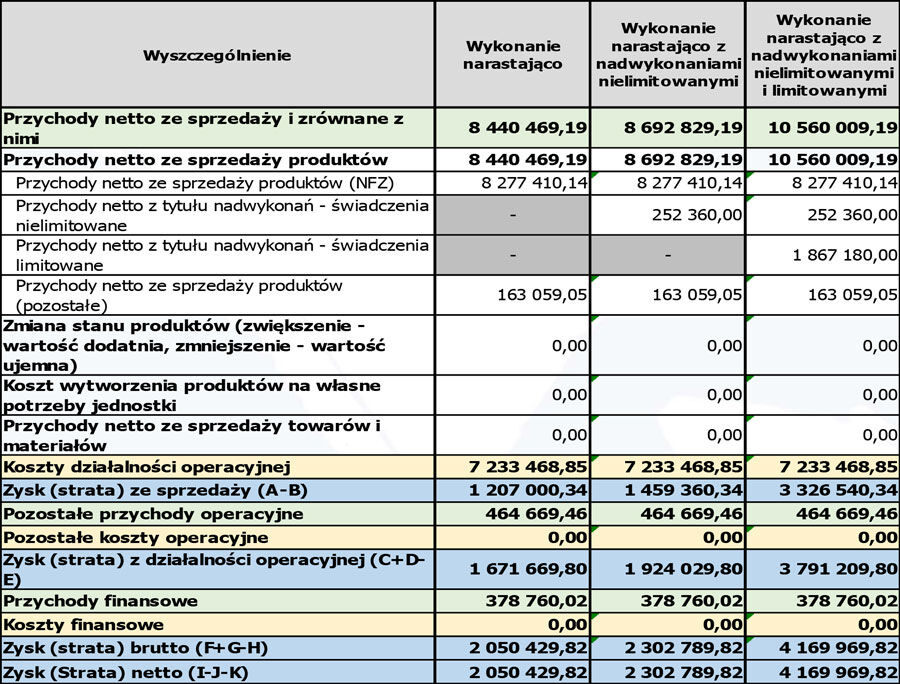

Tendencja ta była utrzymany również w 7M2025 r. Przy przychodach ze sprzedaży o wartości 341,0 mln zł, WCO wygenerowało zysk na poziomie wyniku finansowego netto (plus 25,0 mln zł, przy rentowności na poziomie 6,6 proc.). Jednocześnie centrum miało stratę na poziomie wyniku finansowego z podstawowej działalności operacyjnej (11,3 mln zł, przy rentowności na poziomie minus 3,3 proc.).

Wpływ na wzrost wartości wyniku w 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 36,3 mln zł) miały przede wszystkim pozostałe przychody operacyjne, których wartość wyniosła 34,5 mln zł.

Na koniec 7M2025 r. WCO nie posiadało niezapłaconych przez NFZ nadwykonań.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, kształtował się w 7M2025 r. na poziomie 103,3 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wielkopolskie Centrum Onkologii w Poznaniu posiadało na 31 lipca 2025 r. zobowiązania długoterminowe i krótkoterminowe [dalej „zobowiązania” – red.] o wartości 59,3 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 15,3 mln zł (w tym 84,7 tys. zł należności przeterminowanych). To oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży kształtował się na poziomie 12,9 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.).

WCO w okresie 7M2025 r. wygenerowało koszty finansowe o wartości zaledwie 14,3 tys. zł.

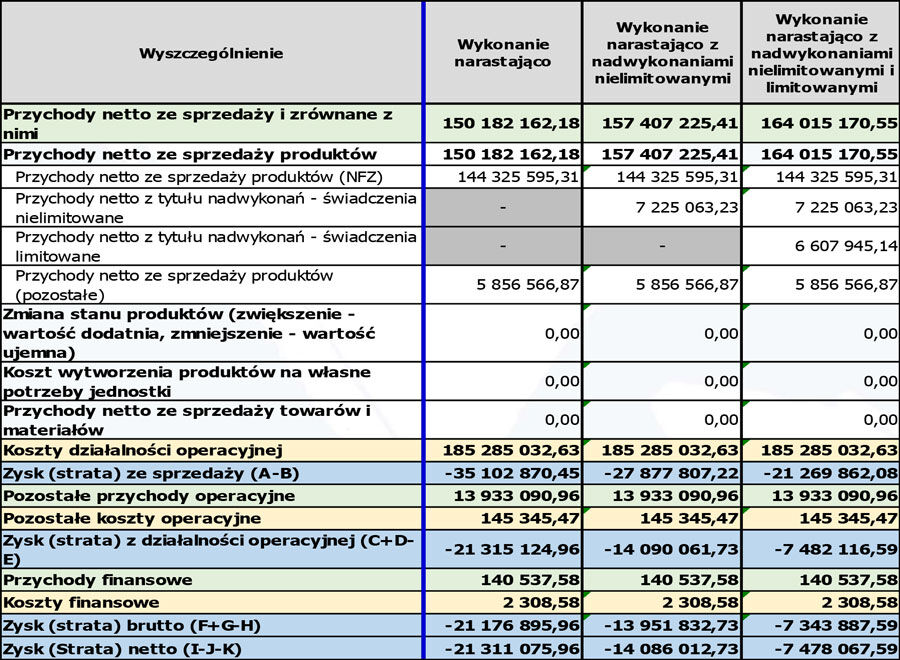

- Szpital Wojewódzki w Poznaniu

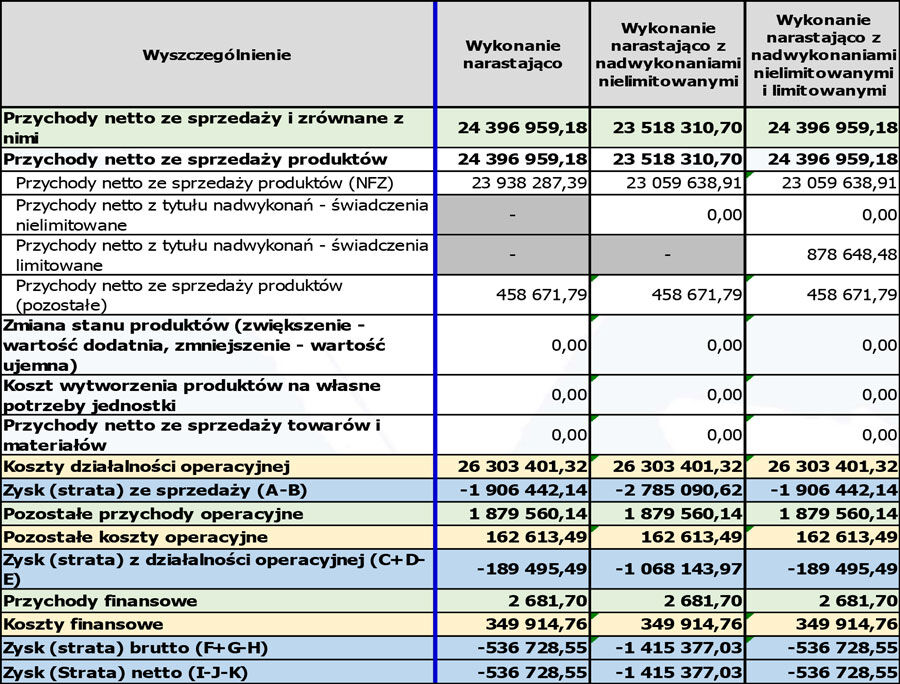

Szpital Wojewódzki w Poznaniu w 2020 r. wygenerował ujemny wynik finansowy netto i na mocy art. 59 ust. 4 ustawy z 15 kwietnia 2011 r. o działalności leczniczej (Dz.U. 2025 poz. 450 z późn. zm.) był zobowiązany i sporządził (na bazie danych finansowych za 2020 r.) program naprawczy. Wdrożenie działań naprawczych przyniosło pozytywny efekt finansowy i skutkowało osiąganiem w latach 2022–2024 dodatniego wyniku finansowego netto (co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych).

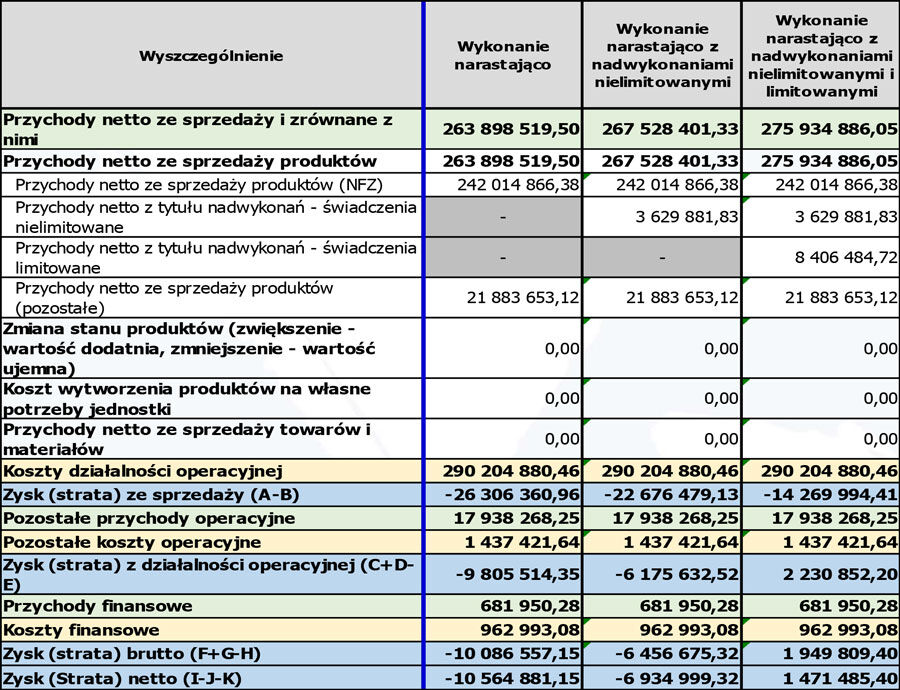

Jak wspomniano powyżej, podmiot leczniczy od 2022 r. – po wdrożeniu działań naprawczych – miał zyski na poziomie wyniku finansowego netto. Niestety, trend ten nie był utrzymany w 7M2025 r. Przy przychodach ze sprzedaży na poziomie 263,9 mln zł, szpital miał stratę zarówno na poziomie podstawowej działalności operacyjnej (ok. 26,3 mln zł, przy rentowności na poziomie minus 10,0 proc.), jak i na poziomie wyniku finansowego netto (ok. 10,1 mln zł, przy rentowności na poziomie minus 3,6 proc.).

Wpływ na wzrost wartości wygenerowanego wyniku w 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus ok. 16,2 mln zł) miały pozostałe przychody operacyjne, których wartość w 7M2025 r. wyniosła ok. 17,9 mln zł.

Na koniec lipca 2025 r. szpital posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 12,0 mln zł, co oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań, wygenerowałby niższą stratę na poziomie wyniku finansowego z podstawowej działalności operacyjnej, o wartości 14,3 mln zł oraz zysk na poziomie wyniku finansowego netto o wartości 1,9 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, był w 7M2025 r. na poziomie 105,2 proc. i był nieznacznie poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Szpital Wojewódzki w Poznaniu posiadał na 31 lipca 2025 r. zobowiązania o wartości 75,7 mln zł (w tym zobowiązania wymagalne o wartości 84,6 tys. zł) oraz należności ogółem w kwocie 33,3 mln zł (w tym należności przeterminowane o wartości 382,1 tys. zł), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych, w przychodach ze sprzedaży, byłby na wysokim poziomie 16,2 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.).

Szpital w 7M2025 r. wygenerował koszty finansowe o wartości 963,0 tys. zł.

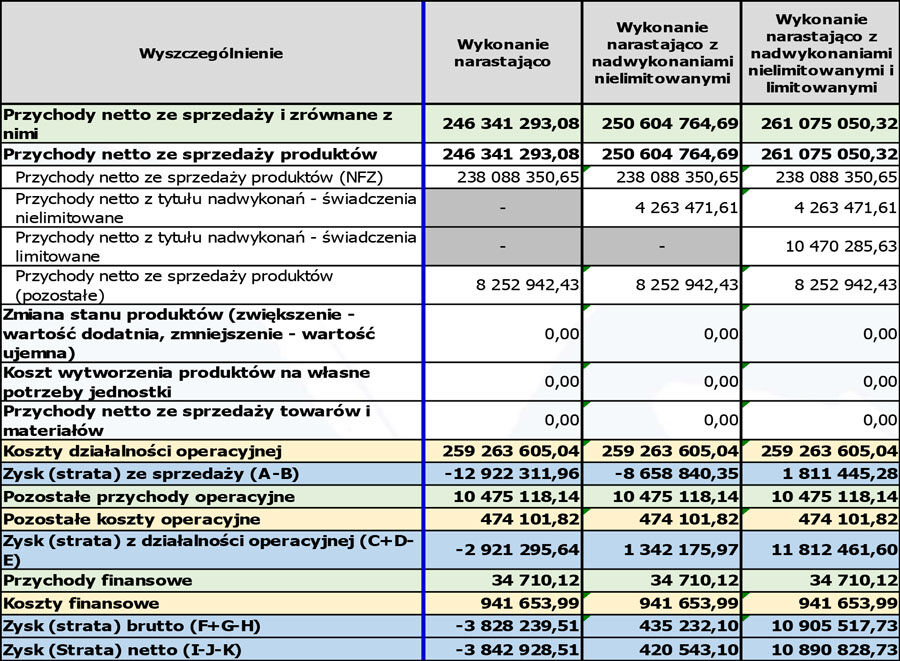

- Wojewódzki Szpital Zespolony im. dr. Romana Ostrzyckiego w Koninie

Wojewódzki Szpital Zespolony w Koninie w latach 2020–2023 generował ujemne wyniki finansowe netto i był zobowiązany i sporządził (na bazie danych finansowych za 2020, 2021, 2022 i 2023 rok) programy naprawcze. Działania naprawcze przyniosł pozytywny efekt finansowy i skutkowały osiąganiem dodatniego wyniku finansowego netto w 2024 r.

Trend ten nie był jednak utrzymany w 7M2025 r. – przy przychodach ze sprzedaży na poziomie 246,3 mln zł, szpital miał stratę zarówno na poziomie podstawowej działalności operacyjnej (12,9 mln zł, przy rentowności na poziomie minus 5,2 proc.), jak i na poziomie wyniku finansowego netto (3,8 mln zł, przy rentowności na poziomie minus 1,5 proc.).

Wpływ na wzrost wartości wygenerowanego wyniku w 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 9,1 mln zł) miały pozostałe przychody operacyjne, których wartość w 7M2025 r. wyniosła 10,5 mln zł.

Na koniec lipca 2025 r. szpital posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 14,7 mln zł. Gdyby NFZ zapłacił wartość nadwykonań, podmiot miałby zysk zarówno na poziomie wyniku finansowego z podstawowej działalności operacyjnej, jak i na poziomie wyniku finansowego netto, odpowiednio o wartości 1,8 mln zł oraz 10,9 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, wyniósł w 7M2025 r. ok. 99,3 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wojewódzki Szpital Zespolony w Koninie posiadał na 31 lipca 2025 r. zobowiązania o wartości 73,9 mln zł (w tym zobowiązania wymagalne w kwocie zaledwie 14,4 tys. zł) oraz należności ogółem w kwocie 28,7 mln zł (w tym należności przeterminowane o wartości 197,3 tys. zł). To oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych, w przychodach ze sprzedaży, wyniósł wysoki poziom 18,5 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.).

Szpital wygenerował koszty finansowe o wartości 941,7 tys. zł.

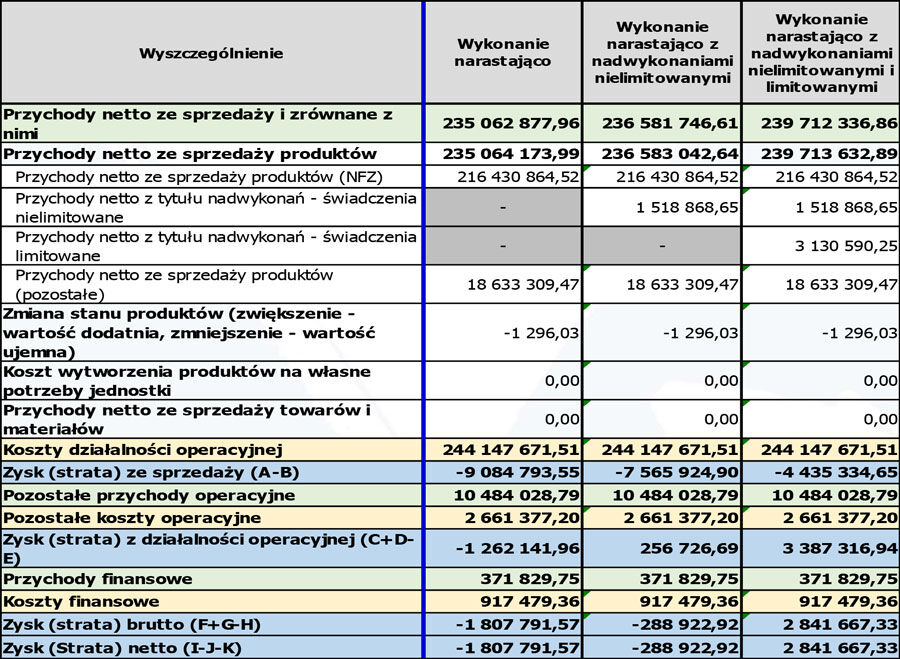

- Wojewódzki Szpital Zespolony im. Ludwika Perzyny w Kaliszu

Szpital Wojewódzki w Kaliszu w 2020 r. wygenerował ujemny wynik finansowy netto. Był zobowiązany i sporządził (na bazie danych finansowych za 2020 r.) program naprawczy. Wdrożenie go dało efekt. W 2021 r. osiągnięto dodatni wynik finansowy netto (co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych), jednak w 2022 r. sytuacja z 2020 r. się powtórzyła – szpital znów wygenerował stratę na poziomie wyniku finansowego netto, opracował nowy program naprawczy, a wdrożone działania naprawcze pozwoliły na generowanie zysku na poziomie wyniku finansowego netto w latach 2023–2024.

W okresie 7M2025 r., przy przychodach ze sprzedaży na poziomie 235,1 mln zł, szpital wygenerował stratę zarówno na poziomie podstawowej działalności operacyjnej (9,1 mln zł, przy rentowności na poziomie minus 3,9 proc.), jak i na poziomie wyniku finansowego netto (1,8 mln zł, przy rentowności na poziomie minus 0,7 proc.).

Wpływ na wzrost wartości wygenerowanego wyniku w okresie 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 7,3 mln zł) miały pozostałe przychody operacyjne, których wartość w 7M2025 r. wyniosła 10,5 mln zł.

Na koniec lipca szpital posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 4,6 mln zł, co oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań, wygenerowałby niższą stratę na poziomie wyniku finansowego z podstawowej działalności operacyjnej, o wartości 4,4 mln zł oraz zysk na poziomie wyniku finansowego netto, o wartości 2,8 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, wynosił w 7M2025 r. 101,9 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Szpital Wojewódzki w Kaliszu posiadał na 31 lipca 2025 r. zobowiązania o wartości 39,7 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 25,7 mln zł (podmiot posiadał należności przeterminowane w kwocie 569,9 tys. zł), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych, w przychodach ze sprzedaży, kształtował się na poziomie 6,2 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie ok. 13,8 proc.).

Szpital w okresie 7M2025 r. wygenerował koszty finansowe o wartości 917,5 tys. zł.

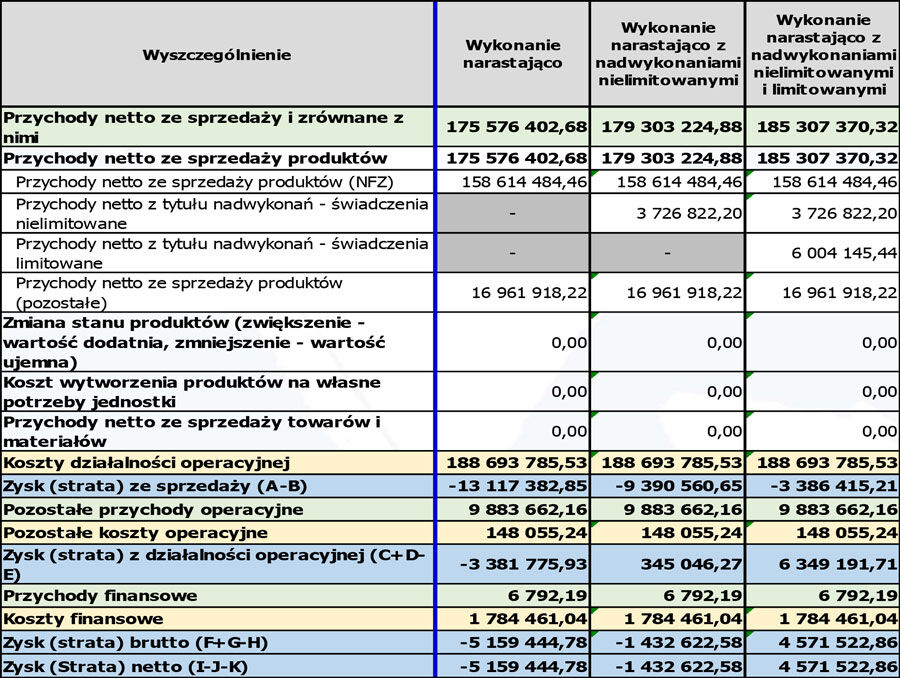

- Wojewódzki Szpital Wielospecjalistyczny im. dr. Jana Jonstona w Lesznie

Wojewódzki Szpital Wielospecjalistyczny w Lesznie we wszystkich analizowanych okresach (lata 2020–2024) generował ujemne wyniki finansowe netto i był zobowiązany i sporządził (na bazie danych finansowych za: 2020, 2021, 2022, 2023, 2024 rok) programy naprawcze. Wdrożenie działań naprawczych nie pozwoliło na zbilansowanie działalności szpitala. Tendencja ta była utrzymany również w 7M2025 r. Przy przychodach ze sprzedaży na poziomie 175,6 mln zł, szpital wygenerował stratę zarówno na poziomie podstawowej działalności operacyjnej (13,1 mln zł, przy rentowności na poziomie minus 7,5 proc.), jak i na poziomie wyniku finansowego netto (5,2 mln zł, przy rentowności na poziomie minus 2,8 proc.).

Wpływ na wzrost wartości wygenerowanego wyniku w okresie 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 8,0 mln zł) miały pozostałe przychody operacyjne, których wartość w okresie 7M2025 r. wyniosła 9,9 mln zł.

Na koniec lipca szpital posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 9,7 mln zł, co oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań wygenerowałby niższą stratę na poziomie wyniku finansowego z podstawowej działalności operacyjnej o wartości 3,4 mln zł oraz zysk na poziomie wyniku finansowego netto 4,6 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 101,8 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wojewódzki Szpital Wielospecjalistyczny w Lesznie posiadał na 31 lipca 2025 r. zobowiązania o wartości 82,6 mln zł (w tym 869,1 tys. zobowiązań wymagalnych) oraz należności ogółem w kwocie 23,8 mln zł (w tym 196,9 tys. zł należności przeterminowanych), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych, w przychodach ze sprzedaży, wyniósł 33,6 proc. (najwyższa wartość wskaźnika wśród wszystkich analizowanych podmiotów) przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.). Miało to odzwierciedlenie w wysokiej wartości poniesionych przez szpital w okresie 7M2025 r. kosztów finansowych – 1,8 mln zł.

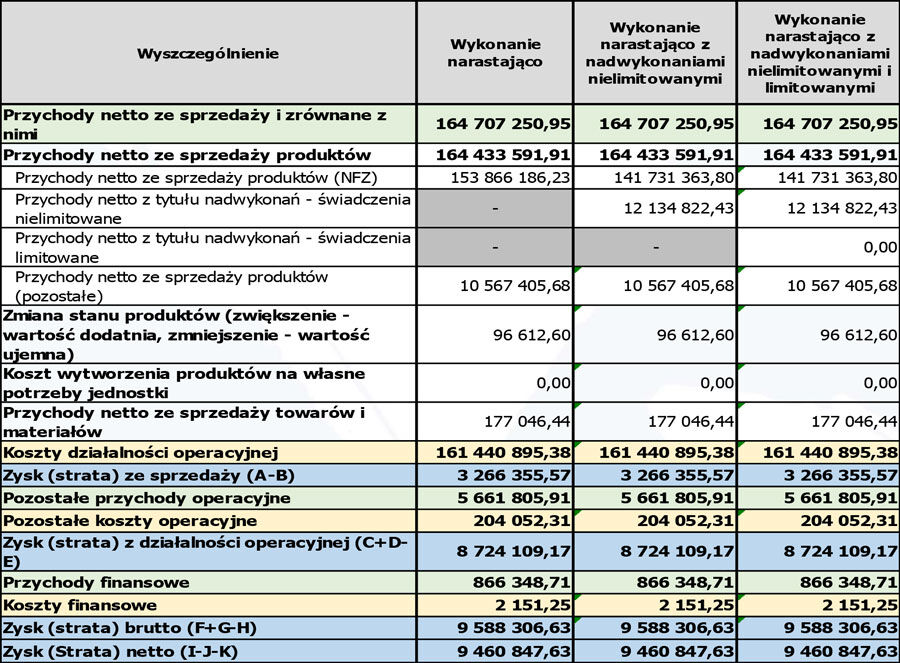

- Specjalistyczny Zakład Opieki Zdrowotnej nad Matką i Dzieckiem w Poznaniu

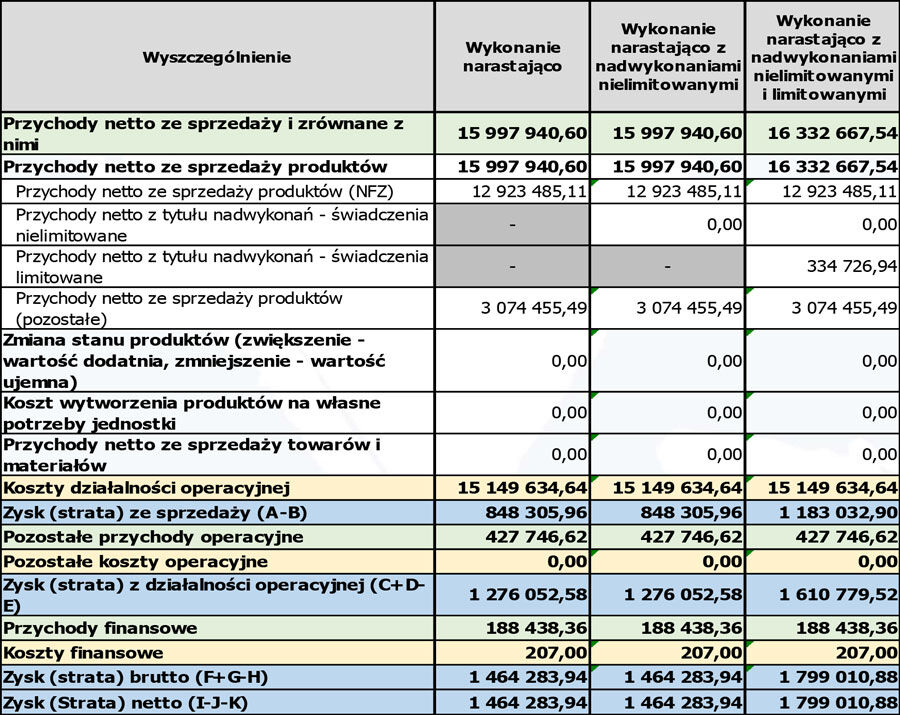

Specjalistyczny Zakład Opieki Zdrowotnej nad Matką i Dzieckiem w Poznaniu w latach 2021–2022 generował ujemne wyniki finansowe netto. Był zobowiązany i sporządził (na bazie danych finansowych za 2021 i 2022 rok) programy naprawcze. Ich wdrożenie przyniosło pozytywny efekt finansowy i skutkowało osiąganiem w latach 2023–2024 dodatniego wyniku finansowego netto (co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych).

Trend był utrzymany również w okresie 7M2025 r. Przy przychodach ze sprzedaży na poziomie 164,7 mln zł, szpital miał zysk zarówno na poziomie podstawowej działalności operacyjnej (3,3 mln zł – najwyższa wartość wygenerowanego zysku na tym poziomie ze wszystkich podmiotów leczniczych województwa wielkopolskiego, przy rentowności na poziomie plus 2,0 proc.), jak i na poziomie wyniku finansowego netto (9,6 mln zł, przy rentowności na poziomie plus 5,6 proc.).

Wpływ na wzrost wartości wygenerowanego zysku w 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 6,3 mln zł) miały przede wszystkim pozostałe przychody operacyjne, których wartość w 7M2025 r. wyniosła 5,7 mln zł.

Na koniec lipca szpital nie posiadał zrealizowanych, a niezapłaconych przez NFZ nadwykonań.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, wyniósł w 7M2025 r. 98,0 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Specjalistyczny zakład posiadał na 31 lipca 2025 r. zobowiązania o wartości 34,8 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 38,0 mln zł (w tym należności przeterminowane – ok. 202,1 tys. zł), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży, kształtował się na poziomie minus 1,8 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie ok. 13,8 proc.).

W okresie 7M2025 r. szpital poniósł koszty finansowe o wartości 2,2 mln zł.

- Wielkopolskie Centrum Pulmonologii i Torakochirurgii im. Eugenii i Janusza Zeylandów

Wielkopolskie Centrum Pulmonologii i Torakochirurgii w Poznaniu w latach 2020–2024 miało dodatnie wyniki finansowe netto i nie było zobowiązane do sporządzania programów naprawczych. Niestety, jak w wynika z danych finansowych za 7M2025 r., powyższy trend uległ zmianie. Przy przychodach ze sprzedaży na poziomie 150,0 mln zł centrum w okresie 7M2025 r. wygenerowało stratę zarówno na poziomie podstawowej działalności operacyjnej (35,1 mln zł – najwyższa wygenerowana wartość straty na tym poziomie ze wszystkich analizowanych podmiotów, przy rentowności na poziomie minus 23,4 proc. – druga najniższa wartość osiągniętej rentowności na tym poziomie ze wszystkich analizowanych podmiotów), jak i na poziomie wyniku finansowego netto (21,2 mln zł – najwyższa wartość wygenerowanej straty na tym poziomie ze wszystkich analizowanych podmiotów, przy rentowności na poziomie minus 12,9 proc. – najniższa wartość osiągniętej rentowności na tym poziomie ze wszystkich analizowanych podmiotów).

Wpływ na redukcję wartości wygenerowanej w okresie 7M2025 r. straty, pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 13,9 mln zł) miały pozostałe przychody operacyjne, których wartość w 7M2025 r. wyniosła 13,9 mln zł.

Na koniec lipca Wielkopolskie Centrum Pulmonologii i Torakochirurgii posiadało zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 13,8 mln zł, co oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań wygenerowałoby niższą stratę, zarówno na poziomie wyniku finansowego z podstawowej działalności operacyjnej, jak i na poziomie wyniku finansowego netto, odpowiednio o wartości 21,3 mln zł oraz 7,3 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań kształtował się w 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 113,0 proc. i był powyżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wielkopolskie Centrum Pulmonologii i Torakochirurgii na 31 lipca 2025 r. posiadało zobowiązania o wartości 42,3 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 20,8 mln zł (w tym należności przeterminowane o wartości 153,6 tys. zł), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży kształtował się na poziomie 14,5 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.). Miało to odzwierciedlenie w wysokiej wartości poniesionych przez centrum w 7M2025 r. kosztów finansowych – 2,3 mln zł.

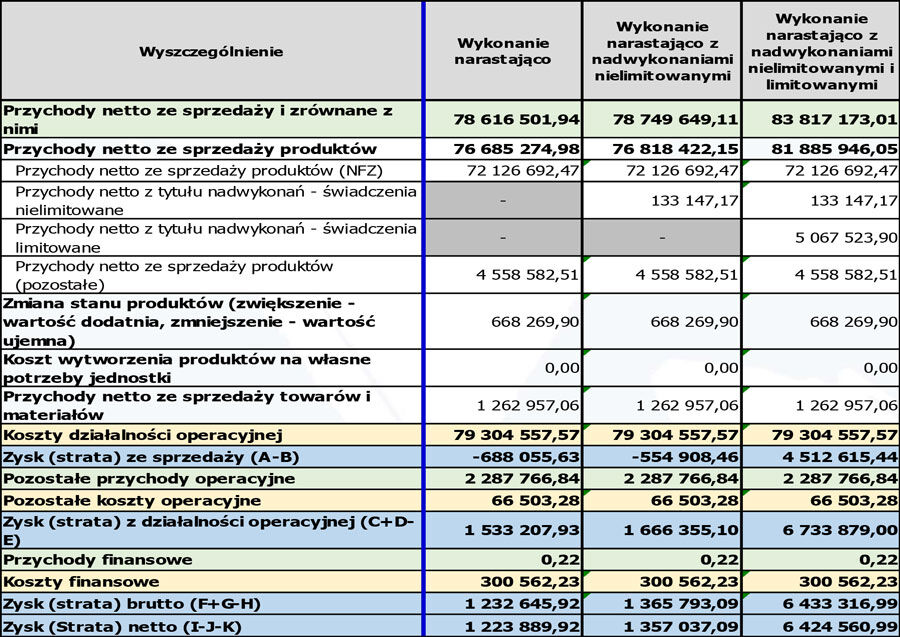

- Wojewódzki Szpital dla Nerwowo i Psychicznie Chorych „Dziekanka” w Gnieźnie

Wojewódzki Szpital dla Nerwowo i Psychicznie Chorych „Dziekanka” w Gnieźnie w latach 2020–2022 miał ujemne wyniki finansowe netto. Był zobowiązany i sporządził (na bazie danych finansowych za 2020, 2021 i 2022 rok) programy naprawcze. To przyniosło pozytywny efekt finansowy i skutkowało osiąganiem w latach 2023–2024 dodatniego wyniku finansowego netto (co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych).

Trend ten był utrzymany również w 7M2025 r., przy przychodach ze sprzedaży na poziomie 78,6 mln zł, szpital wygenerował zysk na poziomie wyniku finansowego netto (1,2 mln zł, przy rentowności na poziomie plus 1,5 proc.) oraz stratę na poziomie podstawowej działalności operacyjnej (688,1 tys. zł, przy rentowności na poziomie ok. –0,9 proc.). Wpływ na wzrost w okresie 7M2025 r. wartości wyniku finansowego netto, w stosunku do wartości wyniku finansowego z podstawowej działalności operacyjnej (1,9 mln zł), miały pozostałe przychody operacyjne, których wartość w okresie 7M2025 r. wyniosła 2,3 mln zł.

Na koniec lipca szpital posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 5,2 mln zł, co oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań wygenerowałby zysk zarówno na poziomie wyniku finansowego z podstawowej działalności operacyjnej, jak i na poziomie wyniku finansowego netto, odpowiednio o wartości 4,5 mln zł oraz 6,4 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 94,6 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wojewódzki Szpital dla Nerwowo i Psychicznie Chorych „Dziekanka” posiadał na 31 lipca 2025 r. zobowiązania o wartości 28,4 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 12,9 mln zł (w tym należności przeterminowane o wartości 176,5 tys. zł), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży kształtował się na poziomie 20,0 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.).

Szpital w okresie 7M2024 r. wygenerował koszty finansowe o wartości 300,0 tys. zł.

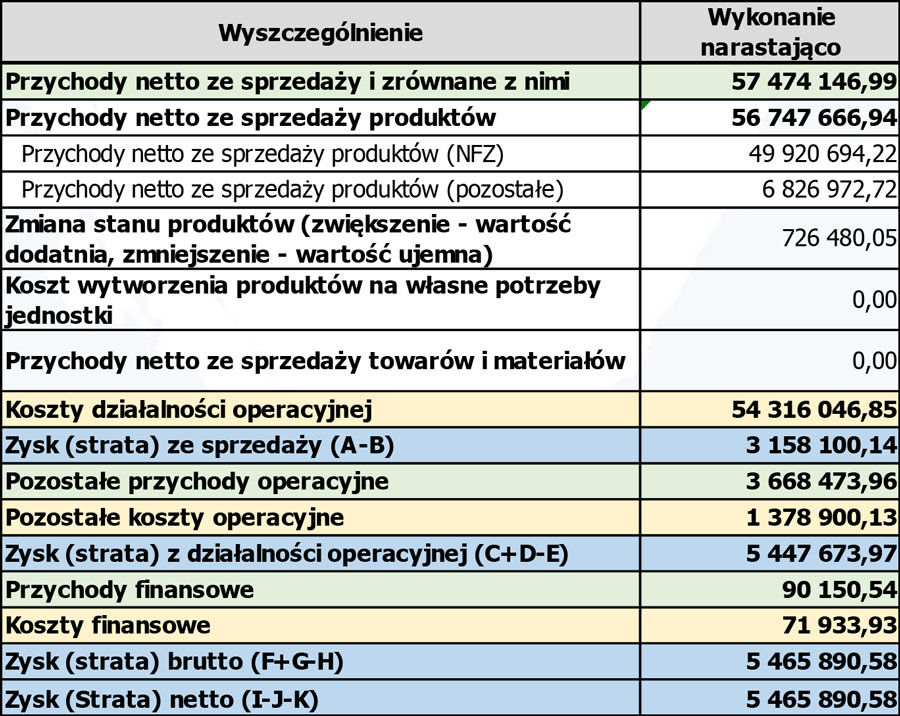

- Wojewódzka Stacja Pogotowia Ratunkowego w Poznaniu

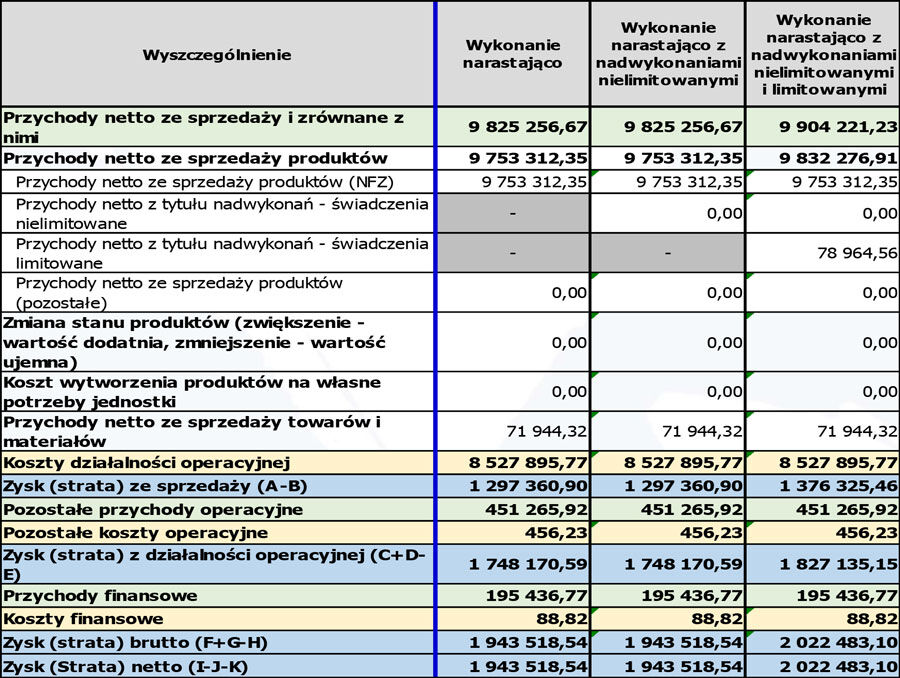

Wojewódzka Stacja Pogotowia Ratunkowego w Poznaniu w latach 2020–2021 generowała dodatnie wyniki finansowe netto, by w latach 2022–2023 wygenerować ujemne wyniki finansowe netto i na mocy art. 59 ust. 4 ustawy z 15 kwietnia 2011 r. o działalności leczniczej (Dz.U. 2025 poz. 450 z późn. zm.) sporządzić (na bazie danych finansowych za 2022 i 2023 rok) programy naprawcze.

Wdrożenie działań naprawczych przyniosło pozytywny efekt finansowy i skutkowało osiąganiem w 2024 r. oraz w okresie 7M2025 r. przy przychodach z podstawowej działalności operacyjnej na poziomie 57,5 mln zł, zysk zarówno na poziomie podstawowej działalności operacyjnej (3,2 mln zł, przy rentowności na poziomie plus 5,5 proc.), jak i na poziomie wyniku finansowego netto (5,5 mln zł, przy rentowności na poziomie plus 8,9 proc.). Wpływ na wzrost wartości wygenerowanego zysku w okresie 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 2,3 mln zł) miały pozostałe przychody operacyjne, których wartość w okresie 7M2025 r. wyniosła 3,7 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 94,5 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wojewódzka Stacja Pogotowia Ratunkowego w Poznaniu posiadała na 31 lipca 2025 r. zobowiązania o wartości ok. 11,3 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 9,8 mln zł (w tym 318,2 tys. zł należności przeterminowanych), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży, kształtował się na poziomie 3,1 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.). Miało to odzwierciedlenie w bardzo niskiej wartości poniesionych przez stację w okresie 7M2025 r. kosztów finansowych – 71,9 tys. zł.

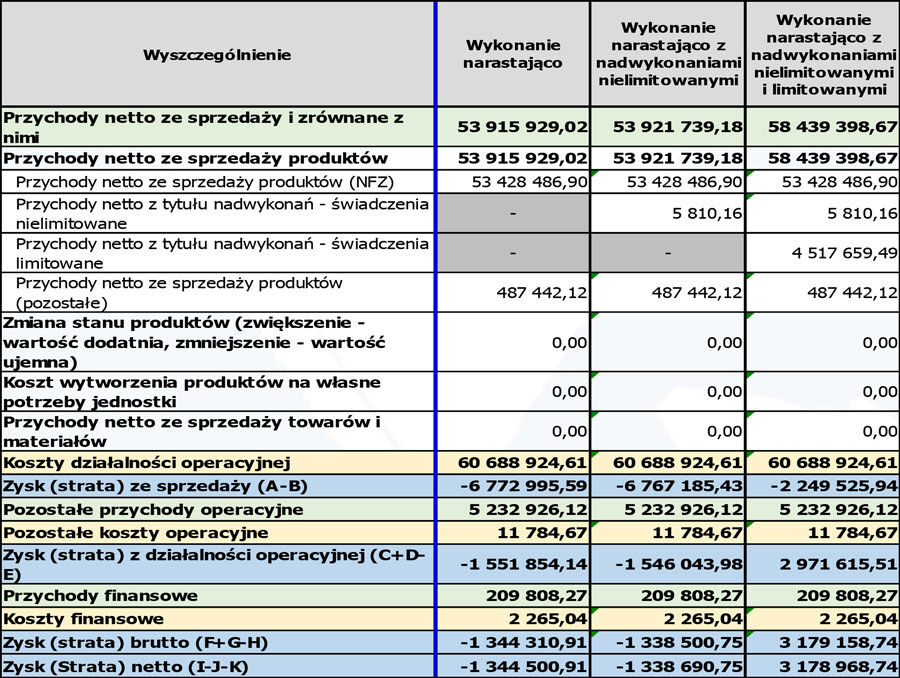

- Wielkopolskie Centrum Neuropsychiatryczne im. Oskara Bielawskiego w Kościanie

Wielkopolskie Centrum Neuropsychiatryczne im. Oskara Bielawskiego w Kościanie w latach 2020–2021 generowało ujemne wyniki finansowe netto. Tym samym było zobowiązane i sporządziło (na bazie danych finansowych za 2020 i 2021 rok) programy naprawcze. Wdrożenie działań naprawczych przyniosło pozytywny efekt finansowy i skutkowało osiąganiem w latach 2022–2024 dodatniego wyniku finansowego netto (co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych).

Trend ten niestety nie był utrzymany w 7M2025 r., przy przychodach ze sprzedaży na poziomie 53,9 mln zł, centrum wygenerowało stratę zarówno na poziomie podstawowej działalności operacyjnej (6,7 mln zł, przy rentowności na poziomie minus 12,6 proc.), jak i na poziomie wyniku finansowego netto (1,3 mln zł, przy rentowności na poziomie minus 2,3 proc.). Wpływ na wzrost wartości wygenerowanego wyniku w okresie 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 5,4 mln zł) miały przede wszystkim pozostałe przychody operacyjne, których wartość w okresie 7M2025 r. wyniosła 5,2 mln zł.

Na koniec lipca centrum posiadało zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 4,5 mln zł, co oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań wygenerowałby niższą stratę na poziomie wyniku finansowego z podstawowej działalności operacyjnej, oraz zysk na poziomie wyniku finansowego netto, odpowiednio o wartości 2,2 mln zł oraz 3,2 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 103,8 proc. i mimo jego wysokiej wartości był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wielkopolskie Centrum Neuropsychiatryczne im. Oskara Bielawskiego posiadało na 31 lipca 2025 r. zobowiązania o wartości 13,8 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 9,7 mln zł (podmiot posiadał należności przeterminowane o wartości 4,3 mln zł), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży kształtował się na poziomie 7,6 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.).

Koszty finansowe wygenerowane przez centrum w 7M2025 r. były znaczne i kształtowały się na poziomie 2,3 mln zł.

- Wielkopolski Ośrodek Reumatologiczny w Śremie

Wielkopolski Ośrodek Reumatologiczny w Śremie w całym analizowanym okresie (lata 2020–2024) generował dodatnie wyniki finansowe netto (co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych).

Trend ten był utrzymany również w 7M2025 r., przy przychodach ze sprzedaży na poziomie 25,5 mln zł, ośrodek wygenerował zysk zarówno na poziomie podstawowej działalności operacyjnej (999,1 tys. zł, przy rentowności na poziomie plus 3,9 proc.), jak i na poziomie wyniku finansowego netto (2,4 mln zł, przy rentowności na poziomie plus 8,8 proc.). Wpływ na wzrost wartości wygenerowanego zysku w okresie 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 1,4 mln zł) miały przede wszystkim pozostałe przychody operacyjne, których wartość w 7M2025 r. wyniosła 1,2 mln zł.

Na koniec lipca ośrodek posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 1,4 mln zł. To oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań wygenerowałby wyższy zysk zarówno na poziomie wyniku finansowego z podstawowej działalności operacyjnej, jak i na poziomie wyniku finansowego netto, odpowiednio o wartości 2,4 mln zł oraz 3,8 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań, kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 91,1 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wielkopolski Ośrodek Reumatologiczny w Śremie posiadał na 31 lipca 2025 r. zobowiązania o wartości 4,0 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 4,9 mln zł (podmiot nie posiadał należności przeterminowanych), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży, kształtował się na poziomie minus 3,4 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.).

Miało to odzwierciedlenie w braku wygenerowanych przez ośrodek w okresie 7M2025 r. kosztów finansowych.

- Wojewódzki Specjalistyczny Zespół Zakładów Opieki Zdrowotnej Chorób Płuc i Gruźlicy w Wolicy

Wojewódzki Specjalistyczny Zespół Zakładów Opieki Zdrowotnej Chorób Płuc i Gruźlicy w Wolicy w latach 2021–2024 generował ujemne wyniki finansowe netto. Był zobowiązany i sporządził (na bazie danych finansowych za 2021, 2022, 2023 i 2024 rok) programy naprawcze. Wdrożenie działań naprawczych wynikających z poszczególnych programów naprawczych niestety nie przyniosło oczekiwanych efektów finansowych, a strata wygenerowana przez szpital w 2024 r. na poziomie wyniku finansowego netto wyniosła 2,4 mln zł.

Trend ten był utrzymany również w okresie 7M2025 r., przy przychodach ze sprzedaży na poziomie 24,4 mln zł, szpital wygenerował stratę zarówno na poziomie podstawowej działalności operacyjnej (1,9 mln zł, przy rentowności na poziomie minus 7,8 proc.), jak i na poziomie wyniku finansowego netto (0,5 mln zł, przy rentowności na poziomie minus 2,0 proc.). Wpływ na wzrost wartości wygenerowanego wyniku w 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 1,4 mln zł) miały pozostałe przychody operacyjne, których wartość w okresie 7M2025 r. wyniosła 1,9 mln zł.

Na koniec lipca szpital nie posiadał niezapłaconych przez NFZ nadwykonań.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie ok. 107,8 proc. i był na poziomie wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Zakład w Wolicy posiadał na 31 lipca 2025 r. zobowiązania o wartości 12,8 mln zł (w tym 1,7 mln zł zobowiązań wymagalnych – najwyższa wartość zobowiązań wymagalnych wśród wszystkich analizowanych podmiotów) oraz należności ogółem w kwocie 3,2 mln zł (w tym 2,6 mln zł stanowiły należności przeterminowane), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży kształtował się na poziomie 39,2 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.).

Szpital w 7M2025 r. wygenerował koszty finansowe o wartości 345,0 tys. zł.

- Zakład Opiekuńczo-Leczniczy w Śremie

Zakład Opiekuńczo-Leczniczy w Śremie w latach 2020–2021 generował ujemne wyniki finansowe netto. Był zobowiązany i sporządził (na bazie danych finansowych za 2020 i 2021 r.) programy naprawcze. Wdrożenie działań naprawczych przyniosło pozytywny efekt finansowy i skutkowało osiąganiem w latach 2022–2024 dodatniego wyniku finansowego netto (co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych).

Trend ten był utrzymany również w okresie 7M2025 r., przy przychodach ze sprzedaży na poziomie 16,0 mln zł, zakład w Śremie wygenerował zysk zarówno na poziomie podstawowej działalności operacyjnej (848, 3 tys. zł, przy rentowności na poziomie plus 5,3 proc.), jak i na poziomie wyniku finansowego netto (1,5 mln zł, przy rentowności na poziomie plus 8,8 proc.).

Wpływ na wzrost wartości wygenerowanego zysku w 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 616,0 tys. zł) miały przede wszystkim pozostałe przychody operacyjne, których wartość wyniosła 427,7 tys. zł.

Na koniec lipca zakład posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 334,7 tys. zł. To oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań wygenerowałby wyższy zysk zarówno na poziomie wyniku finansowego z podstawowej działalności operacyjnej, jak i na poziomie wyniku finansowego netto, odpowiednio o wartości 1,2 mln zł oraz 1,8 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań kształtował się w 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 92,8 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Zakład w Śremie posiadał na 31 lipca 2025 r. zobowiązania o wartości 3,5 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 2,3 mln zł (podmiot nie posiadał należności przeterminowanych), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży, kształtował się na poziomie 7,1 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.). Miało to odzwierciedlenie w bardzo niskiej wartości poniesionych przez ZOL w Śremie w okresie 7M2025 r. kosztów finansowych (zaledwie 207 zł).

- Wojewódzki Ośrodek Terapii Uzależnień i Współuzależnień w Charcicach

Wojewódzki Ośrodek Terapii Uzależnień i Współuzależnień w Charcicach w całym analizowanym okresie 2020–2024 generował dodatnie wyniki finansowe netto.

Trend ten został utrzymany również w okresie 7M2024 r. – przy 9,8 mln zł przychodów z podstawowej działalności operacyjnej ośrodek wygenerował zysk zarówno na poziomie podstawowej działalności operacyjnej (1,3 tys. zł, przy rentowności na poziomie plus 13,2 proc.), jak i na poziomie wyniku finansowego netto (1,9 mln zł, przy rentowności na poziomie plus 18,6 proc.).

Wpływ na wzrost wartości wygenerowanego zysku pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 646,2 tys. zł) miały przede wszystkim pozostałe przychody operacyjne, których wartość wyniosła 451,3 tys. zł.

Na koniec lipca ośrodek posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 79,0 tys. zł, co oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań wygenerowałby wyższy zysk zarówno na poziomie wyniku finansowego z podstawowej działalności operacyjnej, jak i na poziomie wyniku finansowego netto, odpowiednio o wartości 1,4 mln zł oraz 1,9 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 86,1 proc. i był znacznie poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wojewódzki Ośrodek Terapii Uzależnień i Współuzależnień w Charcicach posiadał na 31 lipca 2025 r. zobowiązania długoterminowe i krótkoterminowe o wartości 0,8 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 1,6 mln zł (podmiot nie posiadał należności przeterminowanych), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży, był ię na poziomie minus 8,1 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.). Miało to odzwierciedlenie w bardzo niskiej wartości poniesionych przez ośrodek w okresie 7M2025 r. kosztów finansowych (zaledwie 89 zł).

- Centrum Rehabilitacji w Osiecznej

Centrum Rehabilitacji w Osiecznej w 2020 r. wygenerowało ujemny wynik finansowy netto. Było zobowiązane i sporządziło (na bazie danych finansowych za 2020 r.) program naprawczy. Wdrożenie działań naprawczych przyniosło pozytywny efekt finansowy i skutkowało osiąganiem w latach 2021–2024 dodatniego wyniku finansowego netto (co się wiązało z brakiem konieczności sporządzania w tym okresie programów naprawczych).

Tendencja ta była utrzymany również w okresie 7M2025 r. Przy przychodach ze sprzedaży na poziomie 8,4 mln zł centrum wygenerowało zysk zarówno na poziomie podstawowej działalności operacyjnej (1,2 mln zł, przy rentowności na poziomie plus 14,3 proc. – najwyższa rentowność na tym poziomie, wygenerowana wśród wszystkich analizowanych podmiotów), jak i na poziomie wyniku finansowego netto (2,1 mln zł, przy rentowności na poziomie plus 22,1 proc. – najwyższa rentowność na tym poziomie, wygenerowana wśród wszystkich analizowanych podmiotów). Wpływ na wzrost wartości wygenerowanego zysku w okresie 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 843,4 tys. zł) miały przede wszystkim pozostałe przychody operacyjne, których wartość wyniosła 464,7 tys. zł.

Na koniec lipca centrum posiadało zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 2,1 mln. zł, co oznacza, że w przypadku zapłaty przez NFZ tej wartości nadwykonań, wygenerowałoby wyższy zysk zarówno na poziomie wyniku finansowego z podstawowej działalności operacyjnej, jak i na poziomie wyniku finansowego netto, odpowiednio o wartości 3,3 mln zł oraz 4,2 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 68,5 proc. i była to najniższa wartość tego wskaźnika wśród wszystkich analizowanych podmiotów – znacznie poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Centrum Rehabilitacji w Osiecznej posiadało na 31 lipca 2025 r. zobowiązania o wartości 1,3 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 1,2 mln zł (podmiot nie posiadał należności przeterminowanych). To oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży kształtował się na poziomie 1,4 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.). Miało to odzwierciedlenie w braku poniesionych przez podmiot kosztów finansowych.

- Wielkopolskie Centrum Medycyny Pracy w Poznaniu

Wielkopolskie Centrum Medycyny Pracy w Poznaniu w 2020 r. wygenerowało ujemny wynik finansowy. Było zobowiązane i sporządziło (na bazie danych finansowych za 2020 r.) program naprawcze. Wdrożenie działań naprawczych przyniosło pozytywny efekt finansowy i skutkowało osiąganiem dodatniego wyniku finansowego netto w 2021 r., aby w 2022 r. znów wygenerować stratę na poziomie wyniku finansowego netto – opracowano i wdrożono program naprawczy, co przyczyniło się do wygenerowania w latach 2023–2024 zysku na poziomie wyniku finansowego netto.

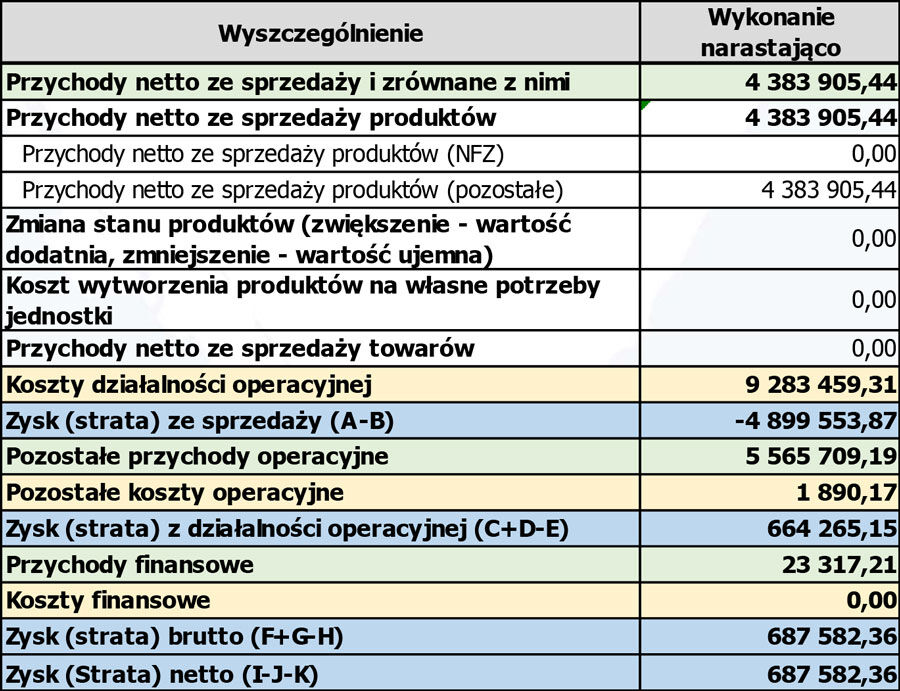

Trend ten był utrzymany również w okresie 7M2025 r., przy przychodach ze sprzedaży na poziomie 4,4 mln zł, centrum wygenerowało zysk na poziomie wyniku finansowego netto (0,7 mln zł, przy rentowności na poziomie plus 6,9 proc.), jednak wygenerowało wysoką stratę (w stosunku do wartości przychodów z podstawowej działalności operacyjnej) na poziomie wyniku z podstawowej działalności operacyjnej (4,9 mln zł, przy rentowności na poziomie minus 111,8 proc.). Wpływ na wzrost wartości wygenerowanego wyniku w okresie 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 5,6 mln zł) miały pozostałe przychody operacyjne, których wartość w 7M2025 r. wyniosła plus 5,6 mln zł.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań kształtował się w okresie 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 211,8 proc. i był znacznie powyżej wartości benchmarku tego wskaźnika (na którego wysoką wartość miał istotny wpływ), wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Wielkopolskie Centrum Medycyny Pracy posiadało na 31 lipca 2025 r. zobowiązania o wartości 1,2 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 0,4 mln zł (w tym 36,6 tys. zł należności przeterminowanych), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży kształtował się na poziomie 18,5 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.). Centrum w okresie 7M2025 r. nie wygenerowało kosztów finansowych.

- Poznański Ośrodek Zdrowia Psychicznego w Poznaniu

Poznański Ośrodek Zdrowia Psychicznego w Poznaniu w analizowanym okresie 2020–2024 generował dodatnie wyniki finansowe netto.

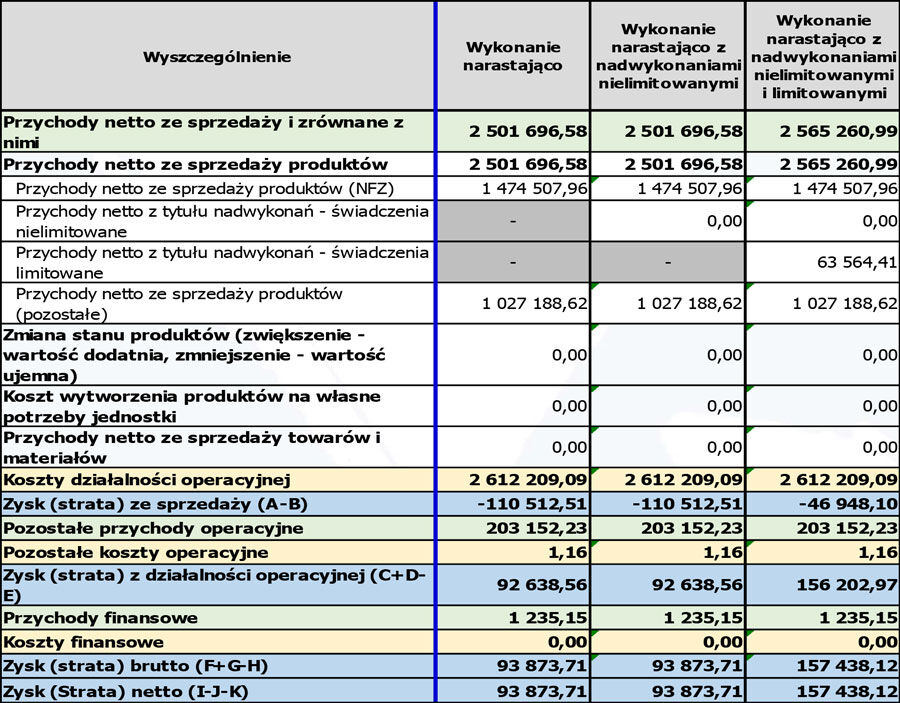

Trend ten był utrzymany również w 7M2025 r., przy przychodach ze sprzedaży na poziomie 2,5 mln zł (najniższa wartość przychodów ze sprzedaży wygenerowana w okresie 7M2025 r. wśród wszystkich analizowanych podmiotów), ośrodek wygenerował zysk na poziomie wyniku finansowego netto (0,1 mln zł, przy rentowności na poziomie plus 3,5 proc.) oraz stratę na poziomie wyniku finansowego z podstawowej działalności operacyjnej (110,5 tys. zł, przy rentowności na poziomie minus 4,4 proc.).

Wpływ na wzrost wartości wygenerowanego wyniku w 7M2025 r. pomiędzy wynikiem finansowym netto a wynikiem finansowym z podstawowej działalności operacyjnej (plus 204,4 tys. zł) miały pozostałe przychody operacyjne, których wartość w 7M2025 r. wyniosła 203,2 tys. zł.

Na koniec lipca ośrodek posiadał zrealizowane, a niezapłacone przez NFZ, nadwykonania o wartości 63,6 tys. zł. W przypadku zapłaty przez NFZ tej wartości nadwykonań zarówno wartość wyniku z podstawowej działalności operacyjnej, jak i wartość wyniku finansowego netto odpowiednio wzrośnie.

Wskaźnik udziału kosztów z podstawowej działalności operacyjnej w przychodach ze sprzedaży powiększonych o wartość niezapłaconych nadwykonań kształtował się w 7M2025 r. dla analizowanego podmiotu leczniczego na poziomie 101,8 proc. i był poniżej wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego (107,9 proc.).

Poznański Ośrodek Zdrowia Psychicznego posiadał na 31 lipca 2025 r. zobowiązania o wartości 0,5 mln zł (podmiot nie posiadał zobowiązań wymagalnych) oraz należności ogółem w kwocie 0,4 mln zł (podmiot nie posiadał należności przeterminowanych), co oznacza, że wskaźnik udziału zobowiązań pomniejszonych o wartość należności nieprzeterminowanych w przychodach ze sprzedaży kształtował się na poziomie 3,8 proc. (przy wartości benchmarku tego wskaźnika, wygenerowanego przez wszystkie analizowane szpitale województwa wielkopolskiego, na poziomie 13,8 proc.).

Ośrodek w 7M2025 r. nie generował kosztów finansowych.

Analiza Piotra Magdziarza, specjalisty do spraw restrukturyzacji szpitali, zarządzającego w Formedis Medical Management & Consulting.

Przeczytaj także: „W pogoni za wydatkami”, „Ranking szpitali klinicznych”, „Zdrow(i)a restrukturyzacja”, „Powiaty na straty”, „Szpitale powiatowe toną w długach”, „Tak to się robi w Wielkopolsce!” i „Przegrana dyrekcja przegrała – poszło o długi”.