Dlaczego lokalne lecznice przegrywają finansowo?

W szpitalnictwie z jednej strony mamy liderów (jednostki akademickie czy resortowe), którzy potrafią generować nadwyżki, z drugiej – outsiderów (przede wszystkim szpitale powiatowe) pogrążających się w chronicznych stratach. Wszystkie te placówki działają teoretycznie w tych samych warunkach systemowych i prawnych. Co sprawia, że jedni osiągają stabilne wyniki, a inni balansują na granicy niewypłacalności?

- Publikujemy analizę dynamiki przychodów i kosztów szpitali w latach 2021–2024

- Pozwala to zidentyfikować, gdzie tempo przychodów przewyższa koszty, a gdzie – odwrotnie – koszty systematycznie są wyższe niż wpływy

- Analiza obejmuje dynamikę przychodów i kosztów w czterech przekrojach: województw, organów tworzących, poziomów PSZ oraz form prawnych

- Autorami są Jarosław i Magdalena Kozerowie

Wokół kondycji finansowej polskich szpitali toczy się od lat gorąca dyskusja. Z jednej strony mamy liderów (jednostki akademickie czy resortowe) którzy potrafią generować nadwyżki, z drugiej outsiderów (przede wszystkim szpitale powiatowe) pogrążających się w chronicznych stratach. Co istotne, wszystkie te placówki działają teoretycznie w tych samych warunkach systemowych i prawnych. Dlaczego więc jedni osiągają stabilne wyniki, a inni balansują na granicy niewypłacalności? Na ile to efekt jakości zarządzania, a na ile konsekwencja sposobu dystrybucji pieniędzy w systemie ochrony zdrowia?

Aby znaleźć odpowiedź, autorzy stworzyli unikatową bazę danych opartą na sprawozdaniach finansowych z lat 2021–2024, składanych do Krajowego Rejestru Sądowego (KRS). Analiza tej bazy pozwala zidentyfikować, gdzie tempo przychodów przewyższa koszty, a gdzie – odwrotnie – koszty systematycznie są wyższe niż wpływy.

Analiza obejmuje dynamikę przychodów i kosztów w czterech przekrojach: województw, organów tworzących, poziomów PSZ oraz form prawnych. Najprostszy wskaźnik kierunku zmian to spread Δ = (dynamika przychodów) – (dynamika kosztów). Gdy Δ > 0, poprawia się marża, a gdy Δ < 0, dochodzi do jej erozji.

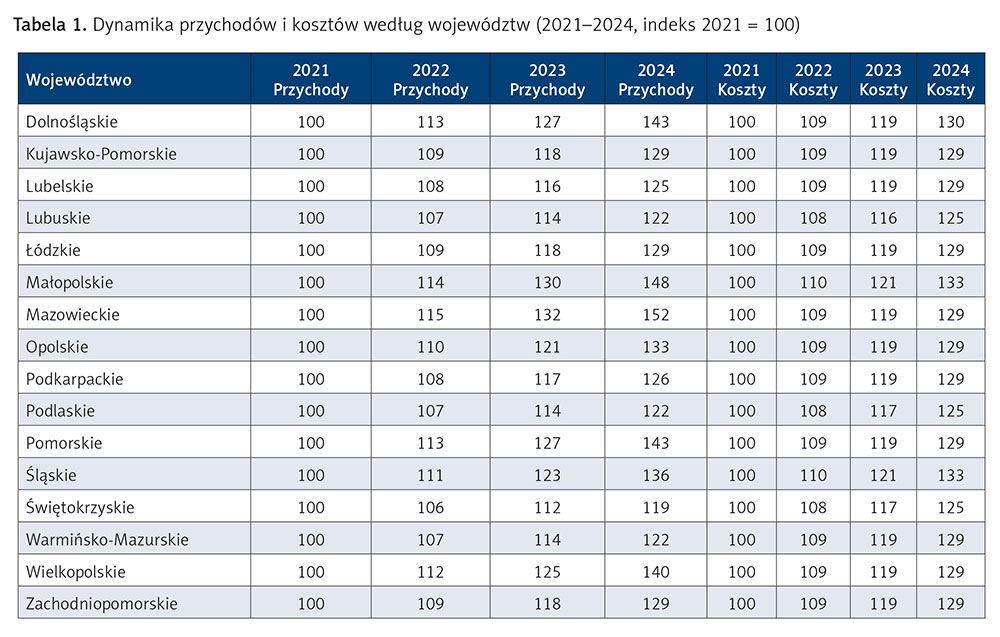

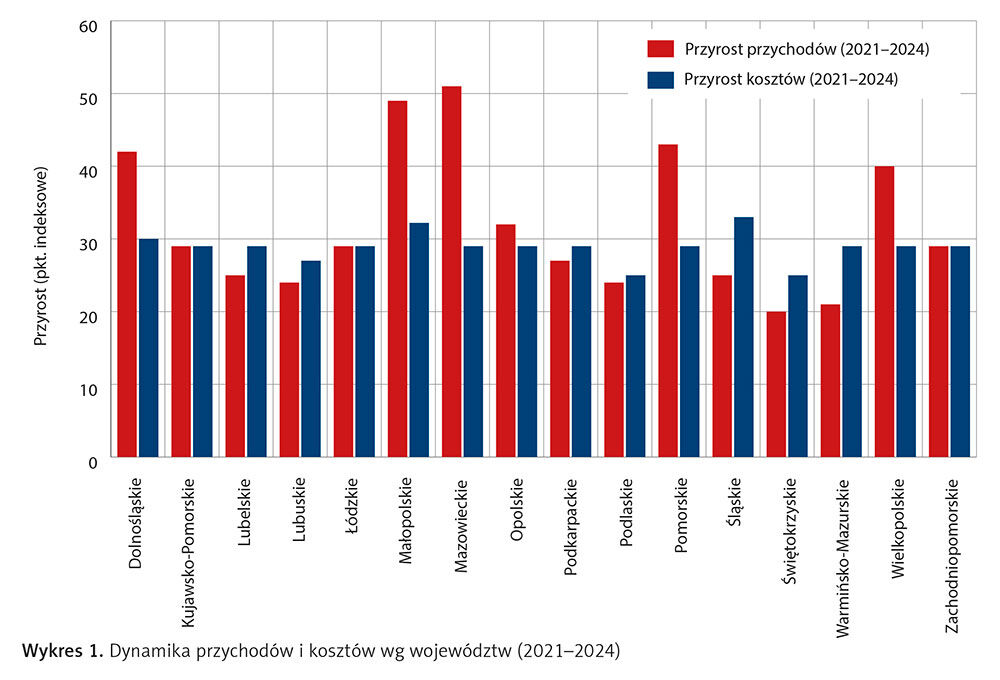

Dynamika przychodów i kosztów według województw

W tej części analizujemy, jakie były przychody i koszty szpitali w latach 2021–2024 w poszczególnych województwach. Zestawienie pokazuje, które regiony potrafiły utrzymać dodatni Δ (przychody rosną szybciej niż koszty), a gdzie dynamika kosztowa przewyższała wzrost przychodów.

Wnioski:

- Województwa z dużymi aglomeracjami (mazowieckie, małopolskie, dolnośląskie, pomorskie) wykazały najwyższą dynamikę przychodów, przewyższającą koszty.

- Regiony wschodnie i mniejsze (świętokrzyskie, podlaskie, lubuskie) cechują się odwrotną relacją – koszty rosły szybciej niż przychody.

- Wyniki wskazują na silne zróżnicowanie regionalne i rolę zarówno skali działalności, jak i dostępu do finansowania w kształtowaniu Δ.

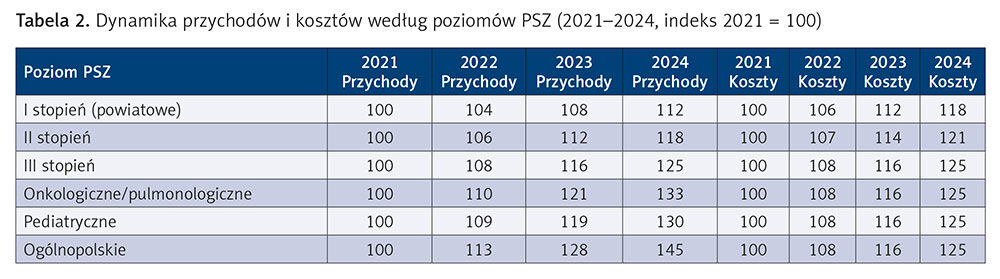

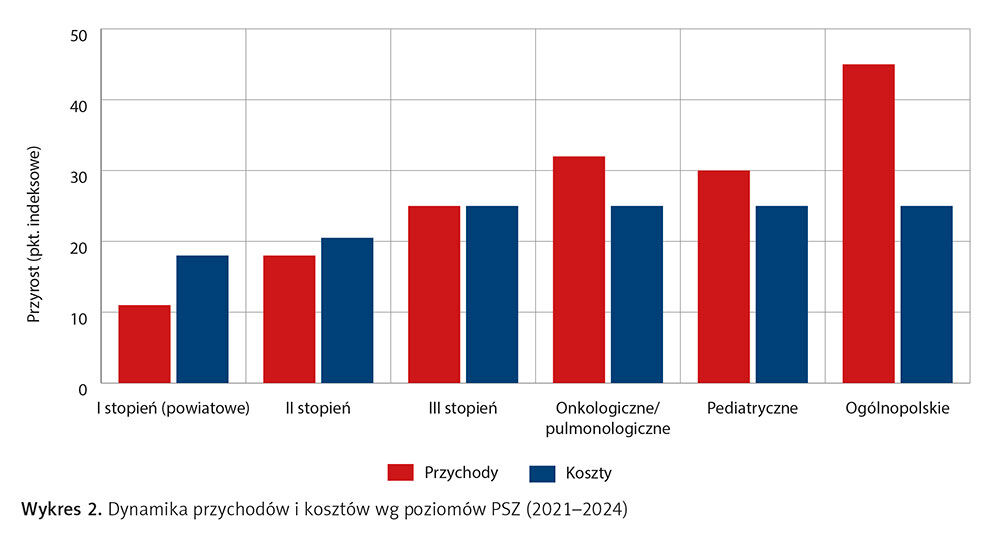

Dynamika przychodów i kosztów według poziomów PSZ

W tej części przedstawiamy dynamikę przychodów i kosztów w latach 2021–2024 w podziale na poziomy podstawowego szpitalnego zabezpieczenia (PSZ). Dane pokazują, że poziom referencyjności istotnie różnicuje tempo zmian i wpływa na stabilność finansową.

Wnioski:

- Szpitale powiatowe (pierwszego stopnia) wykazują systematyczny ujemny Δ – koszty rosną szybciej niż przychody.

- Szpitale drugiego stopnia również mają ujemny Δ, choć skala deficytu jest nieco mniejsza.

- Szpitale trzeciego stopnia utrzymują równowagę – dynamika przychodów i kosztów jest zbliżona.

- Jednostki ogólnopolskie i specjalistyczne (onkologiczne, pulmonologiczne, pediatryczne) notują dodatni Δ – ich przychody rosną wyraźnie szybciej niż koszty.

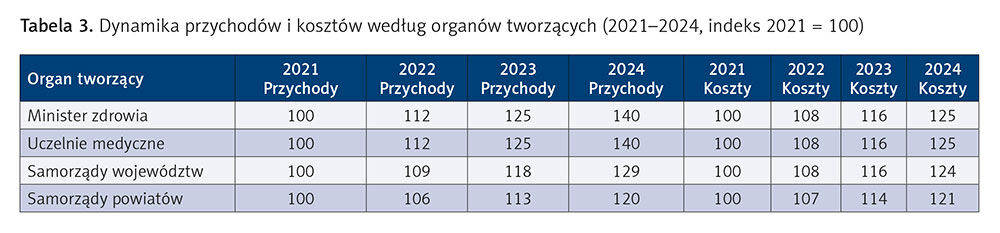

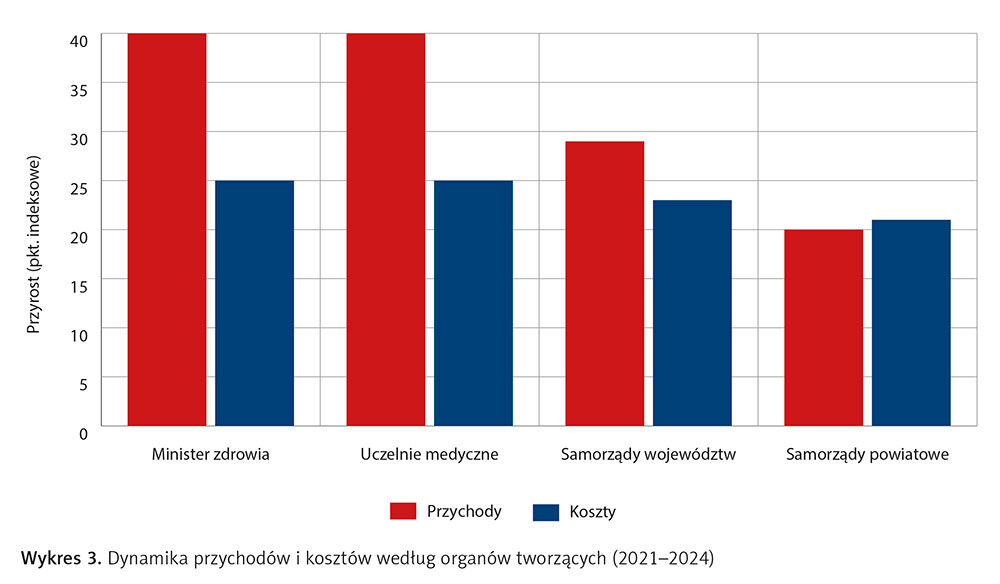

Dynamika przychodów i kosztów według organów tworzących

Analizujemy też dynamikę przychodów i kosztów w zależności od organów tworzących szpitale. Dane z lat 2021–2024 pokazują, że różnice wynikają zarówno z charakteru instytucji, jak i z dostępu do finansowania oraz zdolności do kontroli kosztów.

Wnioski:

- Jednostki resortowe (minister zdrowia) oraz uczelnie medyczne osiągają wyraźnie dodatni Δ – ich przychody rosły średnio szybciej niż koszty.

- Samorządy województw zachowały względną równowagę, z lekkim dodatnim Δ.

- Samorządy powiatów znalazły się w najtrudniejszej sytuacji – Δ ujemny wskazuje na systemową przewagę dynamiki kosztów nad przychodami.

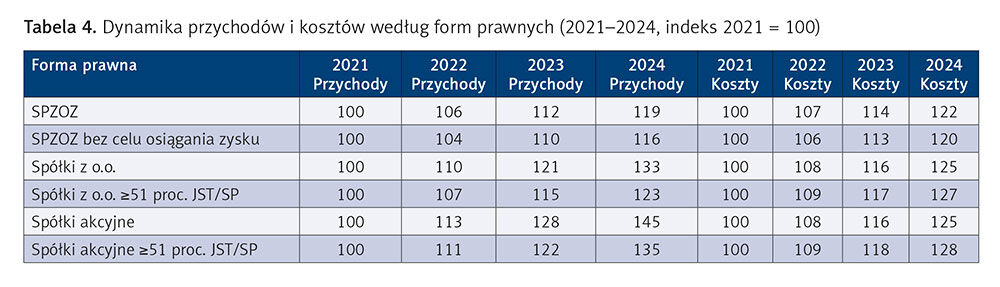

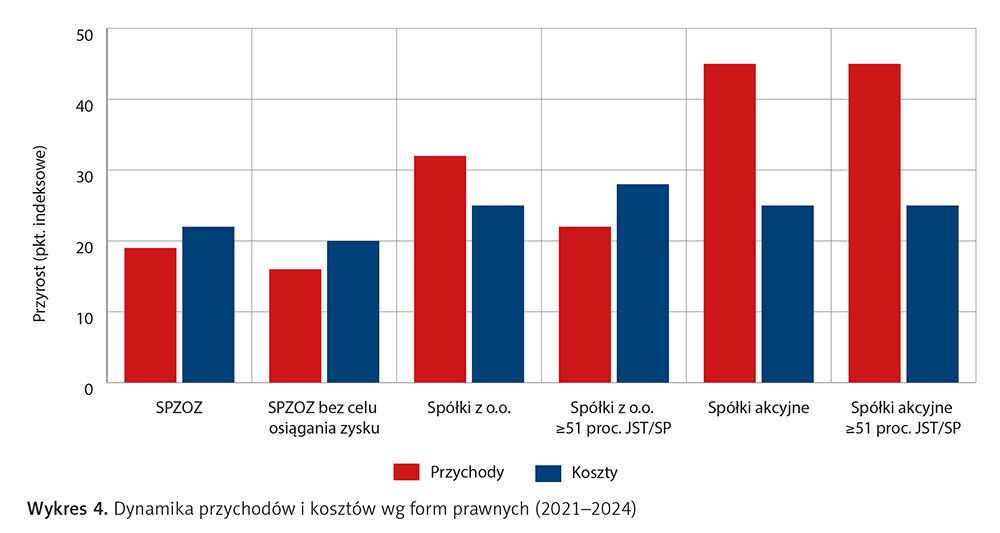

Dynamika przychodów i kosztów według form prawnych

Kolejnym istotnym przekrojem analizy jest forma organizacyjno-prawna podmiotów leczniczych. Dane z lat 2021–2024 potwierdzają, że to, czy jednostka działa jako SPZOZ, czy jako spółka kapitałowa, wpływa na relację przychodów do kosztów i zdolność do generowania nadwyżek.

Wnioski:

- SPZOZ i SPZOZ bez celu osiągania zysku wykazują ujemny Δ – koszty systematycznie rosną szybciej niż przychody, co potwierdza strukturalne niedofinansowanie tego modelu.

- Spółki z o.o., szczególnie komercyjne, osiągają dodatni Δ i poprawiają wyniki finansowe.

- Spółki akcyjne notują najwyższe dodatnie Δ, niezależnie od udziału JST/SP, co pokazuje większą efektywność tego modelu.

Korelacje i wnioski

Analiza pozwala dostrzec istotne korelacje dla szpitali, których organem tworzącym są powiaty:

- Powiaty a województwa: w regionach o mniejszej bazie demograficznej (świętokrzyskie, podlaskie, lubuskie) powiatowe Δ są ujemne, co nakłada się na słabszą dynamikę całych województw. Pokazuje to zależność pomiędzy lokalną skalą rynku a możliwościami finansowymi powiatowych szpitali.

- Powiaty a poziomy PSZ: szpitale powiatowe (I stopnia) odzwierciedlają dynamikę samorządów powiatowych – w obu przypadkach przychody rosły wolniej niż koszty.

- Powiaty a formy prawne: większość szpitali powiatowych to SPZOZ-y, które systemowo mają ujemny Δ. Tam, gdzie powiat zdecydował się na przekształcenie w spółkę kapitałową, obserwuje się lepsze wyniki – dodatni Δ charakterystyczny dla spółek z o.o. lub akcyjnych.

Wnioski:

- Szpitale powiatowe przegrywają finansowo, bo w każdym wymiarze analizy – województwa, PSZ, formy prawnej – występuje ta sama korelacja: koszty rosną szybciej niż przychody.

- Warto jednak zadać pytanie, czy problem szpitali powiatowych rzeczywiście wynika z samego modelu organizacyjnego. Wszystkie podmioty funkcjonują bowiem w tych samych ramach prawnych, z jednym publicznym płatnikiem – NFZ. To rodzi wątpliwość czy system rzeczywiście realizuje zasadę równości dostępu do świadczeń, czy też preferuje jednostki bardziej wpływowe, lepiej umocowane politycznie i instytucjonalnie.

Możliwe, że istotną rolę odgrywa także mechanizm ryczałtów, które dominują w finansowaniu szpitali powiatowych. Ryczałt ogranicza możliwość zwiększania przychodów mimo wzrostu świadczeń, co powoduje zmniejszony spread Δ i systemowe ryzyko naruszenia zasady równości. W takim układzie to nie brak zarządzania, ale konstrukcja systemu finansowania prowadzi do chronicznego deficytu w szpitalach powiatowych. Dane pokazują, że największe rozbieżności w Δ między przychodami a kosztami występują w województwach o silnych aglomeracjach (mazowieckie, mało polskie, dolnośląskie, pomorskie) – tam przychody wyprzedzają koszty i tworzą dodatni spread. Z kolei w województwach mniejszych i słabszych gospodarczo (świętokrzyskie, podlaskie, lubuskie) Δ jest ujemny, co potwierdza systemowe osłabienie pozycji powiatowych szpitali w tych regionach. Korelacja ta wskazuje, że mechanizmy dystrybucji pieniędzy mogą faworyzować silniejsze ośrodki kosztem peryferyjnych, co podważa zasadę równości dostępu do świadczeń.

Rekomendacje

Na podstawie analizy danych oraz biorąc pod uwagę ustawę z 5 sierpnia 2025 r. o restrukturyzacji i finansowaniu szpitali publicznych, rekomendujemy następujące działania:

- Korekta ryczałtów PSZ: ustawa wprowadza mechanizm rewizji ryczałtu co najmniej raz w roku. Szpitale powiatowe powinny aktywnie uczestniczyć w procesie korekt, wykazując niedoszacowanie kosztów gotowości.

- Równość dostępu a dystrybucja pieniędzy: konieczne jest monitorowanie, czy mechanizmy ustawowe rzeczywiście wspierają równość dostępu, czy też utrwalają przewagę dużych ośrodków akademickich i resortowych. Zalecane jest stworzenie raportów porównawczych Δ w przekroju organów tworzących.

- Przekształcenia organizacyjne: ustawa otwiera drogę do elastyczniejszych form zarządzania (m.in. konsorcja powiatowe, centra zdrowia). Powiaty powinny rozważyć wspólne struktury zakupowe i zarządcze.

- Poprawa transparentności taryfikacji: zgodnie z ustawą proces ustalania taryf świadczeń ma zostać poszerzony o udział przedstawicieli JST i szpitali powiatowych. Rekomendujemy aktywne włączenie się w konsultacje taryf.

- Inwestycje w efektywność: wykorzystanie pieniędzy z funduszu ustawowego na projekty energooszczędne, cyfryzację i automatyzację procesów, co pozwoli ograniczyć wzrost kosztów stałych.

Podsumowanie – ustawa z 5 sierpnia 2025 r. daje powiatowym szpitalom szansę na zmianę trajektorii finansowej, jednak skuteczność reform będzie zależała nie tylko od jakości lokalnych planów naprawczych i aktywności w procesach taryfikacyjnych, lecz także od stopnia odpolitycznienia i transparentności finansowania. Bez równych zasad dystrybucji funduszy i uczciwego mechanizmu ryczałtów trudno będzie mówić o trwałej poprawie pozycji szpitali powiatowych.

Tekst Jarosława Kozery, właściciela firmy JS Konsulting Jarosław Kozera i byłego prezesa Stowarzyszenia Menedżerów Opieki Zdrowotnej STOMOZ, oraz Magdaleny Kozery, analityka biznesowego z JS Konsulting, pochodzi z „Menedżera Zdrowia” 3/2025.

Więcej o ekspertach i ich firmie na stronie internetowej: www.jskonsulting.pl.

Liderzy i outsiderzy

2024 r. był dla polskich szpitali kolejnym czasem weryfikacji skuteczności zarządzania – wzrost kosztów osobowych, energii i materiałów sprawił, że wiele podmiotów leczniczych stanęło przed granicą swojej finansowej i organizacyjnej odporności i wytrzymałości.

W „Menedżerze Zdrowia” opublikowaliśmy dwa rankingi przygotowane przez Jarosława i Magdalenę Kozerów:

- w pierwszej części przedstawiliśmy listę tych szpitali, gdzie dyrektorzy poradzili sobie najgorzej – „Ranking szpitali – outsiderzy”

- w drugiej najlepiej – „Ranking szpitali – liderzy”.